|

AWS。AWS 已经是亚马逊的赚钱利器,2021 二季度的营收达到 40 亿美元,同比增长 25%,CNBC 前不久对 AWS 为何赚钱做了一番分析。

虽然 AWS 目前提供超过 200 项产品或服务,但其核心产品——同时也是云服务商的基础产品——计算、存储、数据库、网络——才是最大的利润来源。

由于 AWS 从未详细拆分过不同产品的营收百分比,CNBC 也只能借助一些其他市场对手的数据进行预测,比如通过 DigitalOcean 的计算产品毛利推测 AWS EC2 的收入。

而另一个值得关注的收入来源是网络传输费用,客户使用 AWS 的任何一项服务,只要发生数据传输,那么在存储费用之外,网络传输的费用有时很非常惊人,比如虽然 NASA 与 AWS 签署一项为期 5 年、价值 6500 万的云计算合同,但这依然隐含着数据下载到本地的费用,而且非常具有不确定性。

CNBC 的分析虽然仅仅是 AWS,但依然具有行业通用性,比如这几年包括 AWS 在内的巨头都在强推无服务器,在宣传可以更好利用云计算资源的同时,事实上也大幅增加了企业在计算方面的成本;至于网络传输费用,国内阿里云、腾讯云也会收取类似的费用。

Facebook。在强势进军元宇宙的同时,Facebook 也在加速自研芯片的进度,付费媒体 Information 披露了 FB 机器学习芯片的研发情况,几个关键点:

- FB 的计划是将芯片用于内容推荐;

- 利用自研芯片降低对英特尔、英伟达等芯片公司的依赖,进一步降低成本;

- FB 的芯片完全自研;

- 目前用于 100 多人的研发团队;

结合此前 Bloomberg 的报道,前 Google 芯片团队的技术专家 Shahriar Rabii 应该是 FB 芯片研发的关键人物,他在 2018 年加入该公司。

华为。华为云本月初落地了一个政务云项目「武汉云」,官方新闻稿这样描述:

武汉云作为城市的数字底座,将全面赋能政府管理、惠民服务、城市治理、产业创新、生态宜居等5大重点应用领域,支撑新型智慧城市建设运营,构建数字产业生态、打造创新产业平台,服务武汉城市圈,辐射长江经济带,探索超大城市发展数字经济的新路径,打造武汉城市高质量发展的新名片。

政务云是华为目前的优势领域,IDC 此前的数据显示,华为云市场份额 32.17%:

政务云市场同样阿里云今年重要的发力方向,而在「软件国产化」的大趋势下,云计算带来的软件云化会为政务市场的软件升级迭代提供新的可能,以数据库为例,在争取摆脱 Oracle 等数据库产品的同时,包括阿里云、腾讯云在内的云计算公司,也在加快将云上的数据库推向更大的应用场景里,前不久,阿里云智能数据库事业部总负责人李飞飞就坦言,政企市场是检验云数据库产品竞争力的黄金标准。

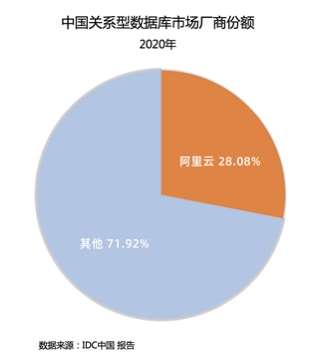

而在 IDC 8 月份发布的 2020 年中国关系型数据库市场研究报告里,阿里云的市场份额达到 28%,并在公有云部署市场占据绝对领先地位。

政务云市场另一个值得玩味的信息是,不久前引发诸多关注的天津国资委强令推行「国资云」的文件似乎已经失效,国内媒体随后的相关报道都已经被删除,这里是新加坡《联合早报》的报道,目前也未有新的文件披露。

HPE(惠普企业)。根据美国 NSA 网站发布的消息,HPE 获得一份价值 20 亿美元的巨额合同,这份合同为期 10 年,将在 2022 年正式开始生效,HPE 将向 NSA 提供包括高性能计算机在内的多项计算服务,涉及边缘、云服务器等多个场景。

OpenAI。NYT 报道了 OpenAI 新近推出的可写代码的程序 Codex,通过多位研究者的观察和试用,这款产品更多还是在提升人类程序员的工作效率,并且可以作为入门的「教师」,而不可能成为专业工程师的威胁。

OpenAI 上周关闭了一个通过其超大语言模型 GPT-3 进行聊天的项目,据了解,有开发者通过 GPT-3 提供的 API,构建了一个可以和去世亲人「聊天」的服务,你可以通过这里详细了解这个案例,非常感人。

英伟达。路透社援引消息人士的话说,英伟达正在寻求欧盟批准其对 ARM 的收购。

目前对这笔 400 亿美元的收购计划,高通、三星和苹果表达了担忧,而博通、联发科则支持收购。

上周末,科技媒体「钛媒体」喊出「中国何时诞生英伟达」的问句,在这篇长长的文章里,焦点放在中国的 GPU 以及 AI 芯片创业公司领域,有几个值得关注的方向。

首先,无论是 GPU、AI 芯片还是其他芯片,这些隶属于半导体领域的公司都具备周期长、风险高的特点,5–10 年是一个周期;

其次,看待芯片产业应该具有「产业链思维」,在这个链条上,宏观上包括设计、制造、封测、材料、EDA 五大环节,中国公司的优势和劣势在哪里,需要有一个清醒的认识;

其三, 中国 AI 芯片的快速发展,得力于中国 AI 的广泛应用和海量数据,这是市场推动的技术和产品创新,具有鲜明的中国特色,这意味着,这些 AI 芯片能否走向更多市场(比如非洲或东南亚),甚至成为某种行业标准,现在都是一个未知数;

其四,即便是在 AI 芯片领域,依然还有诸多细分的赛道或垂直的应用场景,这并不是一款产品所能覆盖,需要根据特定场景提供新的解决方案,在这样的背景下,中国 AI 芯片的发展格局,未来两到三年会越发进入细分、垂直的竞争阶段,不同的细分领域或许可以出现几家估值 10 亿美元以上的创业公司。

|