ARM 的确处在 IPO 的最好时刻。2023 年过去的八个多月,以生成式 AI 为代表的人工智能计算需求大幅增加,英伟达股价已经翻了三倍,ARM 在招股说明书里强调,该公司产品对于 AI 计算的重要性——即便 ARM 的核心产品不是专门用于图形计算的 GPU,而是 CPU,但「CPU 在所有人工智能系统中都至关重要,无论是完全处理人工智能工作负载,还是与 GPU 或NPU等协处理器结合使用」,ARM 的招股说明书里写道。

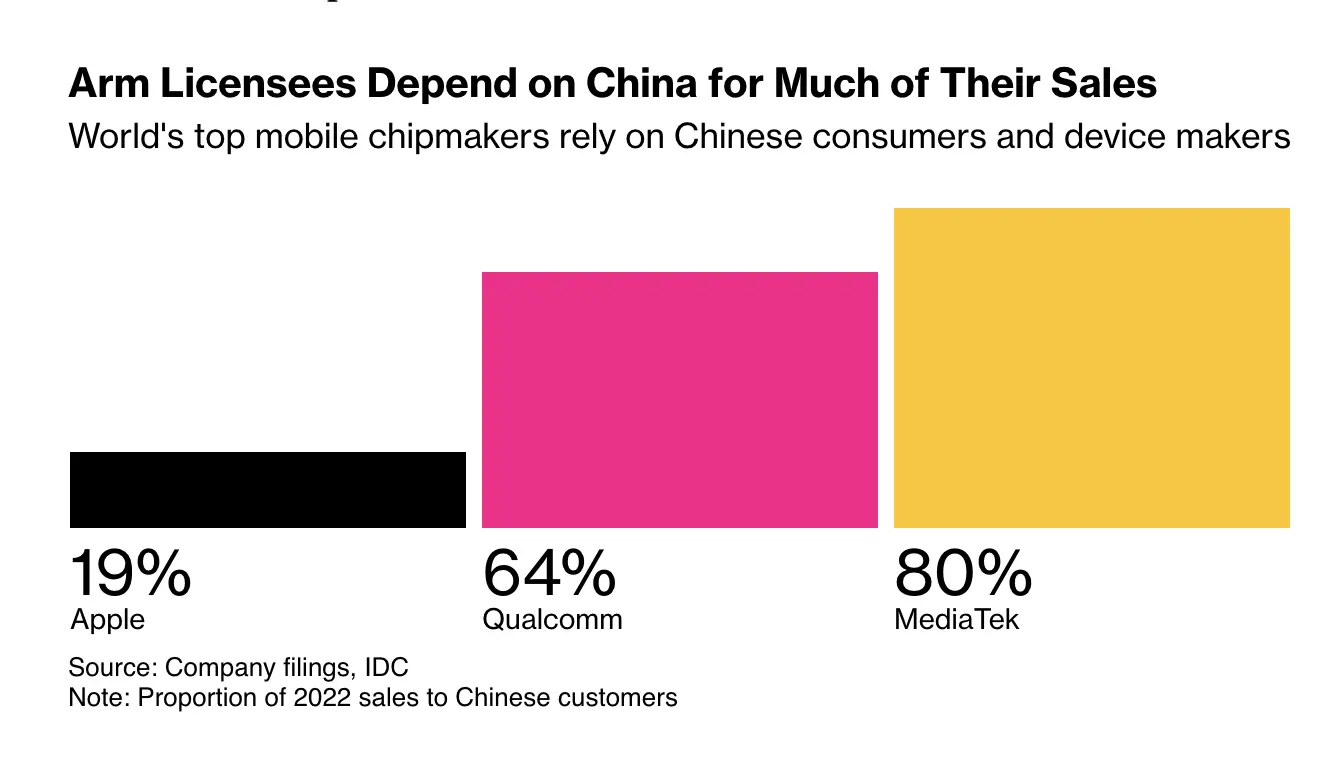

但 ARM 又处在一个 IPO 的黯淡时刻。其三大客户——苹果、高通、联发科——所在的消费电子市场需求持续下降,三大客户占 ARM 公司总收入的 44%,这也意味着,ARM 不得不和它的客户一样进入一个下跌周期,只是沒有人知道这个时间会有多久。

ARM 的另一个潜在挑战则是中国市场。ARM 近四分之一的收入来自中国市场,ARM 通过一家设立在中国的公司——安谋科技——作为其在华的大客户,并由这家公司负责产品销售等相关事宜,需要提醒的是,两家公司之间的关系极其复杂,这里仅仅使用了简化版本。

这里最大的问题是,ARM 或软银并不是安谋科技的大股东(占股 48%),其他股份由中国一批投资者持有——比如安谋科技此前的 CEO Allen Wu(吴雄昂)所控制的实体公司,虽然 Allen Wu 在内部权力斗争中出局,但其股权纠葛并未结束,后续的风险依然存在。

更进一步,鉴于 ARM 是一家英国剑桥起家,在美国拥有众多 IP 专利并在美完成 IPO 的半导体公司,地缘政治的影响将持续笼罩在 ARM 上市前后,中美关系、中英关系的变化,对于这家公司未来的股价走势将产生巨大影响。

供应链也是生成式 AI 的应用场景之一,经历了疫情期间的供应链噩梦之后,从联合利华到西门子,跨国公司们不断尝试新技术和新工具,以保障供应链在持续紧张的地缘政治体系里安全运行。

最后分享一个观察:人工智能系统或模型的「开源」与「开放」。卡内基梅隆大学与 AI Now Institute 的一篇论文指出,在研究了众多标榜「开源」的 AI 模型或框架之后,他们发现所谓「开源」或「开放」更多是一种营销表述,而不是技术表述,很多时候,「开源 AI」还和「开源软件」混淆在一起,更增加了区分难度。

这篇论文的框架是首先分析创建和部署人工智能系统所需的各种资源,比如算法、数据、框架等等,以及构成这些系统的各个组件。接着,研究人员试图区分哪些资源可以或不可以开放供审查、重用和扩展,从而最终确定这些 AI 系统或框架到底是不是真正意义的「开源」或「开放」。

与此同时,从 Google Tensorflow、Meta PyTorch 等机器学习框架,再到现在诸如 Llama 2 大语言模型,这些系统的确降低了开发或部署 AI 产品的门槛,但也在客观上确立了 AI 系统或产品的标准,在这个过程中,科技大公司无疑是最大受益者。