产业·计算

先看两笔近期重磅收购。Techcrunch 援引消息人士的话称,英特尔已经完成对以色列创业公司 Granulate 的收购,尽管两家公司并未透露具体交易金额,但结合多方消息来看,英特尔为这笔交易花费了 6.4 亿美元。

整个并购将在 2022 年第二季度完成,Granulate 公司的 120 名员工将加入英特尔。这家公司的核心技术是通过软件方式帮助客户更好利用计算性能,这对降低计算成本,特别是云计算的成本意义重大,未来或将基于英特尔 X86 计算架构提供优化方案。

另一笔收购来自 AMD。AMD 宣布将以 19 亿美元收购网络技术供应商 Pensando,后者是一家由几位前思科工程师创立、面向数据中心提供网络芯片的公司,该公司的客户包括 Azure、IBM、Oracle 等巨头。

网络芯片的竞争愈发激烈,本质上都是在降低数据中心芯片处理网络计算的压力,或者说是将 CPU 的部分工作迁移出来,比如英伟达提出的 DPU(Data Processing Unit)。从这个角度去看,AMD 是在通过收购进一步强化其在数据中心的产品布局。

此前,AMD 已经完成对 FPGA 公司 Xilinx 的收购,这笔总金额高达 350 亿美元的收购将帮助 AMD 正式踏入 FPGA 市场,由于英特尔也拥有另一家 FPGA 公司 Altera,这使得 AMD 可以和英特尔形成一致的产品竞争格局。

关注芯片巨头台积电,台积电上周发布了 2022 年第一季度财报,整体上看依然保持「涨涨涨」的态势,比如:

- 季度营收 4910.76 亿新台币,约合 169.86 亿美元,同比增长 35.5%;

具体看每个月:

- 1 月:1721.76 亿新台币,同比增长 35.8%;

- 2 月:1469.33 亿新台币,同比增长 37.9%;

- 3 月:1719.67 亿新台币,同比增长 33.2%;

但在这些数字之外,还出现了一些值得关注的变化,台积电董事长刘德音表示,乌克兰战争与亚洲多个国家的疫情防控(封锁)政策,使得包括智能手机、个人电脑在内的消费电子产品需求开始放缓,与此同时,不断上涨的零部件与原材料成本也会转嫁到消费者身上,从而进一步抑制其需求。

需求侧的变化会给整个计算供给(芯片)领域带来诸多不确定性,这里提供几个观察视角:

- 消费电子需求放缓并不代表整个产业趋势,包括汽车、物联网在内的芯片需求还在持续增加;

- 消费电子的需求存在一定周期性,在智能手机红利消失的背景下,诸如 VR/AR 等新设备有望成为驱动下一轮消费电子增长的新机会。

这对英特尔来说也不是什么好消息,过去两年 PC 市场回暖,极大推动了英特尔的消费电子营收。《财经天下》上周勾勒了英特尔 CEO Pat Gelsinger 上任 450 天之后给这家芯片巨头带来的变化,放在当下产业背景下,很值得一读。

不过,也正如 WSJ 援引证券公司 Wedbush 分析师 Matt Bryson 的话所言,过去几年英特尔的最大问题是执行力,Pat Gelsinger 的确为这家公司带来了诸多新变化,但执行力如何才是决定这家公司未来发展的关键。

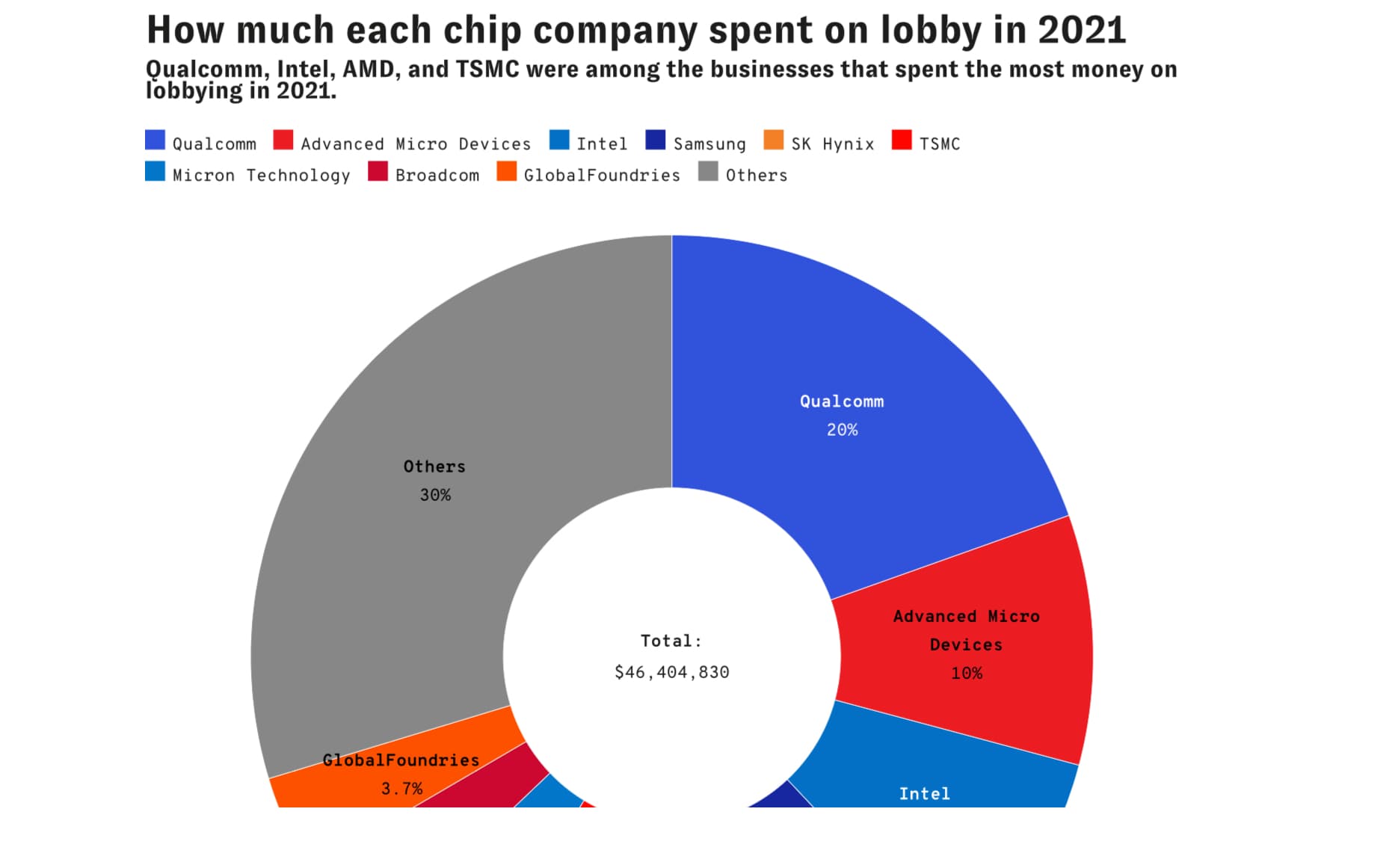

近几年来,芯片公司的政治游说团队已然成为美国政治生态里的重要力量,来自 Protool 的统计显示,自 2018 年以来,芯片公司在华盛顿的政治游说费用上涨了 50%,其中 2021 年的费用高达 4640 万美元。

与此相对,美国主要互联网公司在 2021 年花费了 9020 万美元用于政治游说。

芯片公司政治游说的目的也很简单,一方面是争取政府补贴,比如 2020 年各大芯片公司都希望从美国政府的 3770 万美元补贴里分得一杯羹;另一方面则是影响政策,比如中国中芯国际过去两年先后花费了 31 万 和 18 万美元进行游说,希望影响白宫对该公司的制裁政策。

高通、台积电是最舍得花钱的公司,其中高通的游说费用高达 910 万美元,英特尔和 AMD 的支出是高通的一半,台积电也为此花费了 200 万美元,芯片公司里,有一家公司没有为政治游说花一分钱,这家公司是英伟达。

|