半导体之大变局

2020 年的半导体领域迎来诸多新变化,地缘政治催生的中国半导体「自给自足」趋势与产业「分久必合」的背景遥相呼应,与此同时,机器学习的巨大算力需求,也在刺激专属芯片的快速发展。

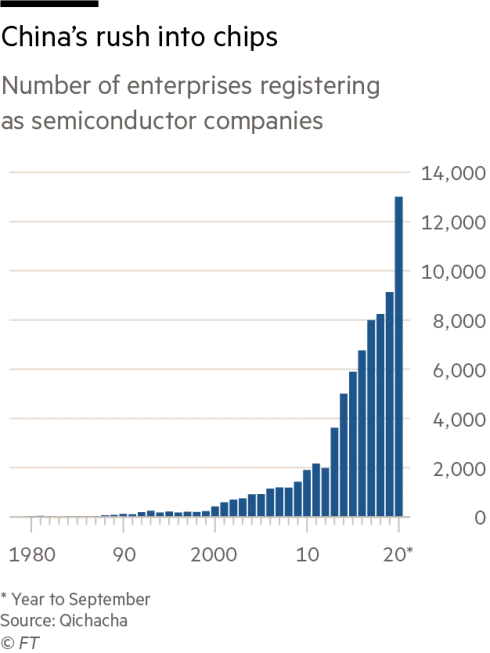

就在刚刚过去的这个周末,美国商务部将中芯国际列入贸易实体清单,这也为 2020 年中美半导体技术封锁与反制画上了一个休止符,整个 2020 年,中国各地注册成为半导体的公司数量激增,下图是 FT 根据企查查的数据整理而成。

与此同时,伴随着中国首个芯片大学南京集成电路大学成立与集成电路或纳入「十四五」国家专项规划同时呈现的,还有一大批上一次「半导体热潮」留下的烂尾项目,无论是位于武汉市东西湖的弘芯还是位于陕西西咸新区的坤同半导体,过去几年大量低水平重复建设的项目,所谓产业发展变成了投资变现,而无论是技术研发、知识产权还是人才培养,过去几年的发展几乎可以忽略不计。

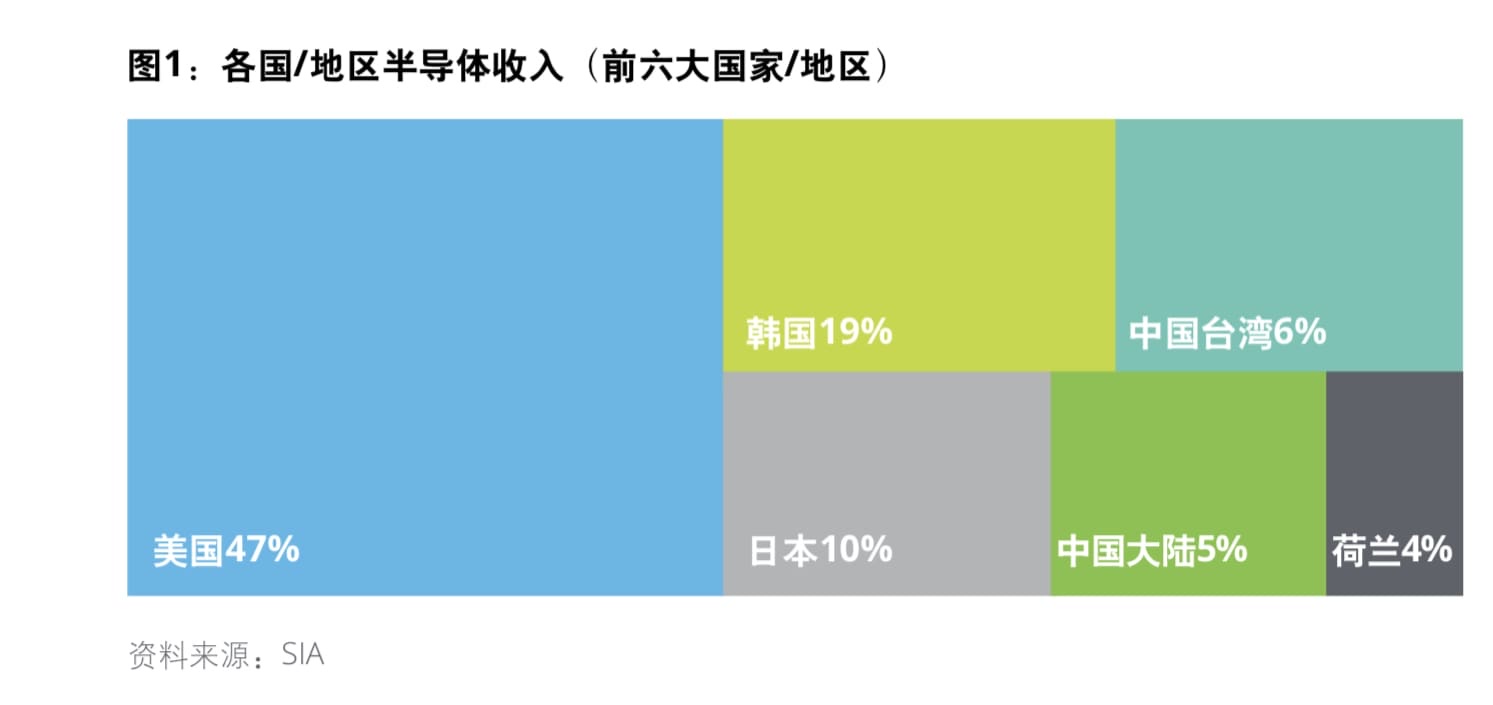

与过往的半导体热潮不同,此次中国半导体行业发展的每一个细节,都被放在了中美技术对抗的聚光灯下,被全球各个媒体/智库分析解读,或也是各地政府重要的「政治任务」。在这样的背景下,一些客观存在的事实逐渐失真,比如中国大陆半导体产业的行业位置,德勤的一份报告给出的以下一组数字:

而亚洲地区前十大半导体公司,只有两家中国大陆公司入围,这两家公司也是大家熟悉的(华为)海思和中芯国际。

其次,根据多个数据源的统计,未来十年,亚洲地区的半导体产业,特别是中国,将迎来巨大发展。

与地缘政治影响下的半导体发展态势相呼应,2020 年的全球产业格局,进入到一个「分久必合」的新阶段,过去这一年,已经有四起超过 100 亿美元的并购:

- 7 月,Analog Devices 209 亿美元收购 Maxim;

- 9 月,英伟达 400 亿美元收购 ARM;

- 10 月,AMD 350 亿元收购 Xilinx,Marvell 即将以约 100 亿美元收购模拟芯片及光学芯片厂商 Inphi;

事实上,早在今年 9 月,半导体领域的并购金额已经成为过去七年里第二高的年份,现在计算一下,2020 年已经第一了。

这些动辄百亿美元的并购,也将半导体行业推入赢家通吃的新阶段,由于研发费用的不断上涨以及快速变化的市场趋势,这个领域传统意义上的增长基本停滞,并购成为巨头们全新的增长方式,包括英伟达、AMD 在内的巨头通过收购扩大自身产品线,快速构建更具覆盖性的产品组合,满足不同客户的需求。

具体到英伟达收购 ARM 的案例里,还有一个非常奇特的景象。ARM 的特殊性——几乎所有的英伟达竞争对手都需要 ARM——使得即便是英伟达的竞争对手,站在行业发展的角度,也「真心希望」英伟达可以尽快完成收购并实现更好的产品整合,而在公司竞争的角度去看,整个半导体行业都不想看到这笔交易可以成功,这必然将造成英伟达一家独大的行业地位,进一步挤压其他竞争对手的生存空间。

但也需要注意一点,随着地缘政治越发影响到科技行业,半导体领域的并购显然已经被纳入到国家竞争的重要环节,2016 年,高通宣布以 440 亿美元收购荷兰公司恩智浦,但中国监管部门并没有批准该交易,最终也使得这笔巨额收购不了了之,而在 2020 这个特殊年份,英伟达、AMD、Marvell 的收购能否成功,明后两年才会见分晓。

理解半导体产业变局的另一个维度是 AI 芯片的崛起。

过去几年人工智能的高速发展,催生了巨大的算力需求。结合 OpenAI 此前的报告,业界最领先的 AI 模型,对于算力的需求几乎每 3.4 个月翻一倍,作为对比,摩尔定律「规定」的 CPU 算力增长速度为每两年增长一倍。

这意味着,如果要训练高质量的机器学习模型,无论是采购英伟达 GPU 还是租用云服务商的 GPU/TPU 计算实例,都需要花费大量的金钱,这对很多科研院所以及学校来说都是一个天文数字。

在最近发布的一份报告里,MIT 的研究者们指出,如果无法在算力上实现新的突破,那么当下包括自动驾驶、翻译、计算机视觉等技术的落地将受到重要影响。

为 AI 计算提供专属芯片无疑是潜在的解决方案,如何理解通过专属 AI 芯片来处理 AI 需求,兴瀚资本创始人杨歌说过这么一番话:

目前人工智能芯片和边缘计算的基础还不是非常成熟,在不成熟的基础上做软件、场景、算法或应用,就相当于在不成熟的地基上搭建空中楼阁。这就像是最早在移动梦网上开发游戏和软件的公司,因为移动梦网的底层不行,最后这些公司都会死掉,会被移动互联网所取代。

目前的情况是,所谓 AI 芯片并没有专属定义,既有 GPU,也有 IPU,还有 TPU、FPGA 等等,全球范围内,从巨头到创业公司,都在挤入这个领域。这其中,英伟达又是最具代表性的公司,过去的 2020 年,英伟达发布基于 7 纳米工艺、采用全新安培架构的 A100 系列 GPU,持续引领数据中心的 AI 模型训练与部署。

英伟达在 GPU 产品的研发速度也在创造一个新的定律,《华尔街日报》称之为「黄仁勋定律」(黄是英伟达创始人)。如果你知道此前「摩尔定律」定义了过去 50 多年的计算能力发展轨迹,那么也应该理解这个定律的潜在价值,特别是在当下算力成为困扰 AI (主要是深度学习)发展障碍的大背景下,英伟达对于算力的探索对于整个行业意义重大。

与此同时,英伟达的大客户们——AWS、阿里巴巴、百度——也在加速自研 AI 芯片的进程。本月初的 re:Invent 大会上,AWS 发布面向机器学习训练场景的自研芯片 Trainium,官方表示其性能可以提升 30%,同时能将成本节约 45%,这个对比对象就是英伟达;而在上周,百度 CTO 王海峰也透露,该公司自主研发的云端 AI 通用芯片百度昆仑1,已实现量产和应用部署,同时下一代芯片也将在 2021 年上半年实现量产。

无论国内还是国外,AI 芯片的竞争还处在非常早期的阶段,在中国,阿里巴巴、腾讯已经虎视眈眈,国家战略与各地政策的推动,使得各色 AI 芯片创业公司不断「亮相」,比如睿思芯科、知存科技等,这些公司的主要资本推手里,不乏地方政府的影子,接下来的研发、部署与应用,还有诸多看点。

|