行业·巨头

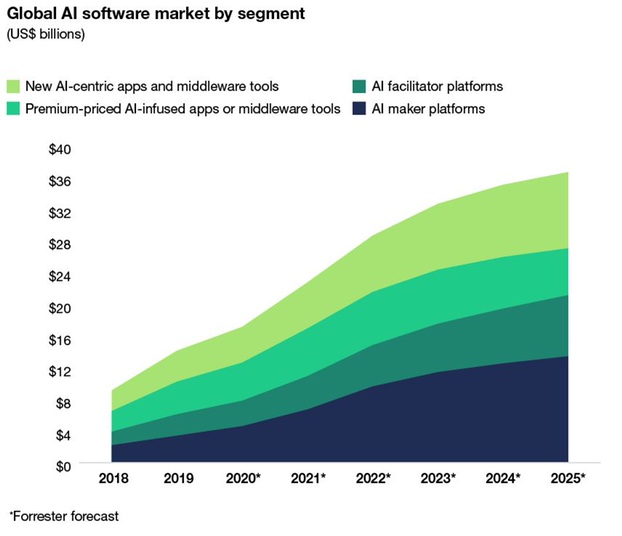

Forrester 报告称:AI 软件市场规模低于预期。这份报告的一个关键数字:预计到 2025 年,全球 AI 软件市场的规模为 370 亿美元。相比于之前很多机构预测的 1500 亿到 2000 亿美元市场规模,这个数字看起来极其保守。

Forrester 的分析框架里,将 AI 软件市场分成四类:

- AI Maker Platfroms:提供通用算法和数据集的公司;

- AI facilitator platforms:提供专用算法的公司,比如计算机视觉公司;

- New AI-centric App:围绕 AI 技术并面向特定领域构建的产品,比如 AI 医疗诊断;

- AI-infused App:利用 AI 技术对传统行业进行改造的产品。

四个类别的发展趋势如下图,其中通用算法和数据集供应商的规模最大,而以 AI 为核心构建的新应用市场规模,位列第二。

更进一步去看,Forrester 指出,AI 正在成为软件领域的标配,换句话说,未来或许不存在所谓「AI 软件」,因为当所有的软件都集成 AI 技术之后,这些软件也具备了 AI 能力。

某种意义上说,这个预测显示出市场对 AI 技术发展的态度变化,我曾在一年半前的会员通讯里讨论过「中国 AI 独角兽的微妙时刻」,其中谈道,这些 AI 创业公司的未来,押注在「AI 即将改变世界」的论断之上,与之相对的另一个判断是,「没有 AI 行业,只有行业 AI」。这意味着两点:AI 创业公司必须将自身技术落地到其他行业,才能发挥出自己的价值;AI 创业公司必须进入到 2B 市场。

一年半之后再去看这个论断,依然符合市场的发展态势。

也因此,未来我们只会越来越少地看到各种炫酷 AI 技术,因为这些技术将逐步走向幕后,从芯片、算法到解决方案,最终都将成为各行各业的技术。

中国企业服务投资分析。过去的 2020 年,疫情催生的数字化趋势,继续放大了前几年所谓「互联网进入下半场」的研判,即产业互联网进入到更快速的发展阶段,企业服务「又一次」成为资本市场新的宠儿,微信公众号「资本侦探」梳理了中国企业服务的部分数据,展示出这个领域正在发生的变化,这里我提炼了几个要点。

其一,互联网巨头持续加大投资力度。下图展示的是 BAT 三家公司 2020 年企业服务的投资数量。

进一步去看,BAT 三家的投资方向也不尽相同,如下图所示,腾讯聚焦数据,阿里关注云,百度虽然也是关注云服务,但更多还是为了补齐自身云业务的短板。

其二,从所谓融资的「赛道」上看,围绕数据的企业服务依然是最大的「蛋糕」,这个领域可以延伸的方向很多,细分领域也众多,为创业公司提供了一定的生长空间。

整体上看,疫情加速的数字化进程还会持续,企业服务领域的创新机会,特别是细分市场的机会依然存在,「资本侦探」援引了中国信通院的一组数字:中国数字经济增加值规模从 2005 年的 2.6 万亿元扩张到 2019 年的 35.8 万亿元,数字经济占 GDP 比重逐年提升,从 2005 年的 14.2% 提升到了 2019 年的 36.2%。

任正非谈华为云战略。这篇被公开的谈话可解读的角度很多,我个人更愿意将其看作是华为公开释放的云计算发展方向,包括四个方面。

其一,统一产品研发理念:华为要优先通过云的方式为客户提供服务,这也是向内部喊话;

其二,整合华为其他产品到云服务中:包括存储、网络等华为的优势产品;

其三,构建生态:任正非在这一部分谈了很多内容,核心就是构建更多云服务的合作伙伴,从而放大华为云服务的影响力;

其四,聚焦核心领域:企业服务是一个非常广阔的领域,这一次任正非的谈话,明确了华为在企业服务中的发展路径,「坚持做减法」,后续如何贯彻该战略值得关注。

对冲基金公司 Third Point 向英特尔喊话。WSJ 的报道指出,在写给英特尔董事长 Omar Ishrak 的公开信里,Third Point CEO Daniel Loeb 表示,英特尔的困境可能会威胁到美国的科技产业,他督促该公司尽快做出变化,包括出售部分收购的业务,同时建议拆分半导体的设计与制造业务。

过去的 2020 年,英特尔不仅在产品层面全面落后竞争对手,其市值也被英伟达超过,更值得关注的是,从企业市场的 AWS 、微软到消费市场的苹果,「XXX Silicon」的潮流(可参见我在 (1)(https://s3.iois.me/mkoply.html) 期会员通讯的讨论),正在让曾经不可一世的芯片巨头变得不再「相关」。

该公开信发布后,英特尔股价下跌了 5%。

|