头条:自动驾驶:收购、合作与网约车

此前 WSJ 曾独家报道了亚马逊正在推进收购自动驾驶创业公司 Zoox,而在本周,这笔收购也尘埃落定,根据亚马逊官方的声明:亚马逊已经正式收购 Zoox 。收购后,Zoox 将继续保持独立运营,尽管亚马逊没有透露具体的收购金额,但 FT 援引信息人士的话称,亚马逊花费超过 12 亿美元。

亚马逊的这次收购,展现了该公司对于自动驾驶的野心,作为一家对于效率追求极致的公司,自动驾驶未来将成为亚马逊进一步提升物流配送效率的重要技术布局。过去几年,亚马逊已经在内部组建了一支自动驾驶研发团队,推动相关技术在物流运输领域的应用。与此同时,该公司还在积极投资该领域的创业公司,去年也参与了对另一家创业公司 Aurora 5.3 亿美元的融资。

从这个角度去看,伊隆·马斯克对于贝佐斯的吐槽多少还有失公允,短期内,亚马逊不会踏入自动驾驶乘用车领域。

对于伊隆·马斯克的特斯拉来说,他们更应该关注传统车厂的自动驾驶发展。本周,德国戴姆勒集团与英伟达签署合作协议,英伟达将为戴姆勒旗下的奔驰汽车提供新一代车载芯片,加快自动驾驶的落地步伐。

值得一提的是,一周之前,戴姆勒刚刚宣布停止与另一家汽车巨头宝马共同研发自动驾驶技术,转身就「拥抱」英伟达,也从另一个侧面展现出汽车公司在自动驾驶战略上的摇摆不定。

目前大体上看,自动驾驶领域有三大路线:

- 操作系统平台:Alphabet 旗下的 Waymo 以及百度的 Apollo 都是这样的公司,其核心是提供一套类似于汽车操作系统的平台与服务,直接面向车厂;

- 软硬一体:特斯拉以及国内新近出现的各种造车公司,通过定制硬件(车载芯片、传感器)与软件(系统)的协同,实现车辆的自动驾驶,这个领域里,特斯拉遥遥领先;

- 传统车厂的技术拓展:一方面包括大众、通用、福特相继投资或收购了众多自动驾驶创业公司,希望可以从内部研发出相应技术;另一方面,则是汽车公司之间的技术合作,比如宝马与戴姆勒的合作。

目前很难说上述哪个路线更正确,而且从技术发展与落地的角度上看,人类社会距离真正的自动驾驶还有相当长的时间,这也意味着,上述这些路线还会经历一定的调整,毕竟,不是所有公司的决策层以及股东,能允许公司在一个领域无限制的投入。

商业模式上,「自动驾驶+网约车」是一个理论上无懈可击的技术落地路径。站在网约车公司的角度,将成本与管理难度最大的人类司机「去掉」后,可以彻底改变一家网约车的成本结构,从而实现从「服务公司」到「技术公司」的转变。

而从自动驾驶技术发展的方向来说,早期的自动驾驶车辆价格高昂,抑制了普通消费者的购买欲望,通过网约车的形式,既可以「教育」消费者,又为大规模量产提供时间,还可以在真正的道路测试中积累数据,从而进一步提升安全性。

也因此,过去几年,从 Uber 到滴滴,这些公司的自动驾驶研发进展始终是投资人、资本市场关注的焦点议题。在国内,6 月 27 日开始,滴滴将在上海开放自动驾驶试乘体验,新华网的报道称,用户通过滴滴 APP 在开放道路范围内选择起终点,可免费体验自动驾驶服务。本次开放试乘区域为固定测试区域,路线经过汽车会展中心、办公区、地铁站、酒店等核心区域。

但需要注意的是,滴滴的这项举措更多还是一种市场信号,短期内实现自动驾驶网约车的可能性非常小。滴滴创始人程维在采访时提供了两个重要信息:其一,滴滴还会做十年持续投入自动驾驶的计划;其二,(滴滴认为),自动驾驶将给网约车司机创造新岗位,比如自动驾驶安全员或数据标注员。

巨头

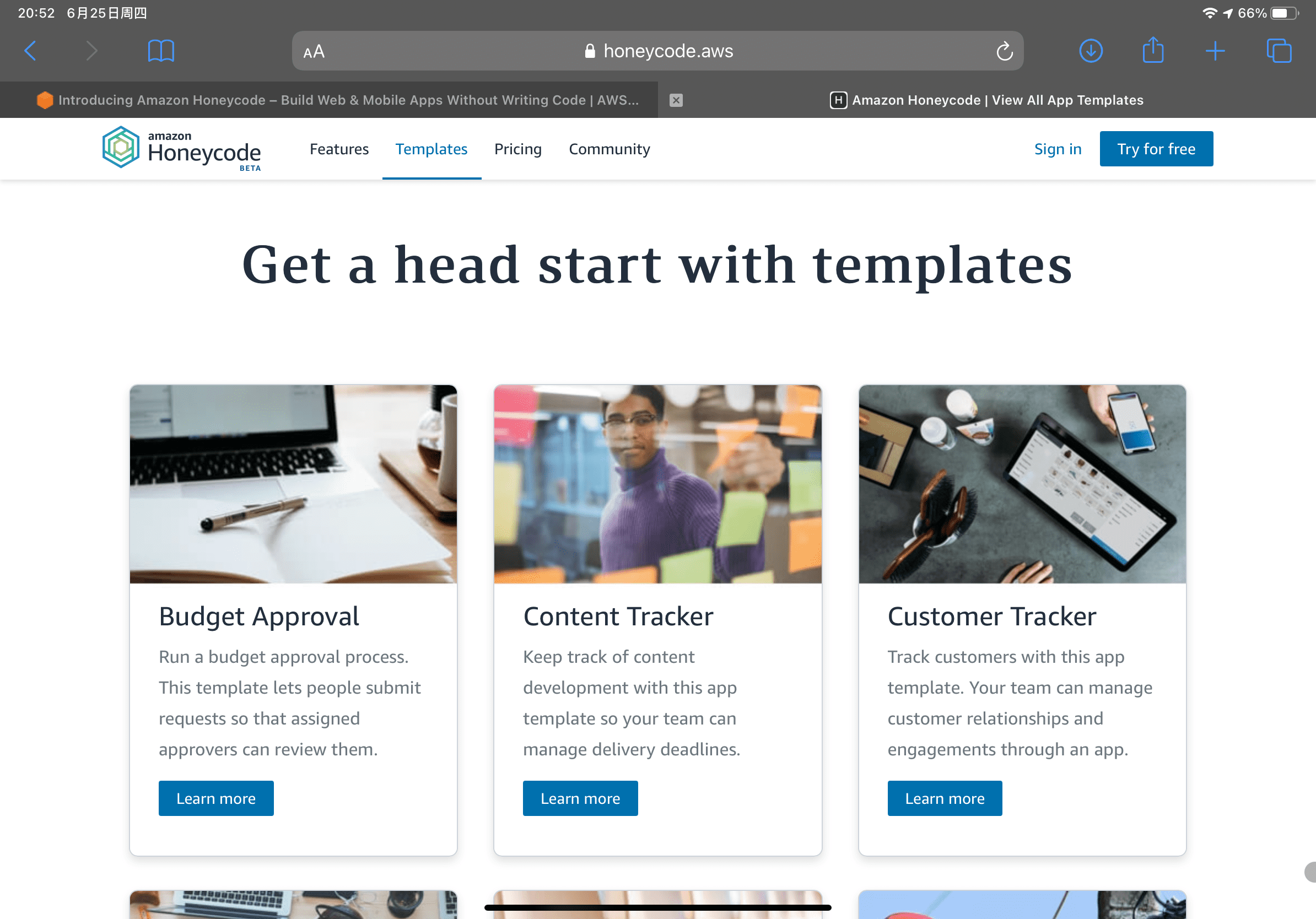

AWS 发布「No Code」产品 Honeycode。「No Code」正在成为巨头们跑马圈地的新领域,AWS 本周发布的 Honeycode 意图就非常明显,借助当下的产业流行趋势,快速获取一部分「低代码、重业务需求」的客户,从而进一步扩大 AWS 的用户群体。

Honeycode 完全托管在 AWS 上,提供免费版和付费版的选择。其产品的逻辑,就是利用一些模版(比如任务管理)将诸如 Excel 表格里的数据转换为 Web 或移动应用,整个过程不需要用户写任何代码,下图是 Honeycode 目前提供的部分模版。

不过 Honeycode 还有一些问题,比如 AWS 似乎刻意将其与 AWS 主业务做了区分,账号并不通用;再比如,数据整理的过程经常报错,而且应用生成的速度非常慢,感兴趣的朋友可以在这里体验一下这个产品。

类似的产品的还有很多,比如Glide,此前,我曾将 CB Insights 的「AI 100 创业公司」一键转为「移动应用」,其实只是一个 PWA,点击这里打开页面之后,将其放置在主屏幕即可。

Salesforce 此前也针对低代码或无代码的需求发布了 Dynamic Forms 与 Dynamic Actions 两个功能,可以帮助用户在 Salesforce 平台以低代码的形式构建表格或页面。

争夺新加坡。新加坡正在成为科技巨头们争夺的主战场,FT的一篇报道指出, Google 与 Facebook 共同修建的跨太平洋海底光缆很可能将目的地放在新加坡。

另外根据公开资料,AWS 以新加坡为中心服务东南亚,阿里云在新加坡、印尼、马来西亚进行布局;腾讯云选择了新加坡和泰国两地,就连国内的 UCloud 也在新加坡布局。

华为也在加大对新加坡的投入,最新的消息称,华为将在当地投入 360 万美元,与合作伙伴一起推动 AI 领域的产品研发与人才培养。

Linkedin 此前的调查显示,新加坡的 AI 人才需求非常旺盛。华为此次推出了一项在线 AI 培训学院,向当地从业者提供相应的技术培训,希望在明年底前为 1000 名工程师颁发结业证书。

2019 年 11 月,华为已经在新加坡建立了一个 AI 研究所。

不过在 5G 领域,新加坡三个主要电信公司均没有与华为合作,其中最大的电信公司 SingTel 选择了爱立信为合作方,另外两家电信公司 StarHub 和 M1 则选择了诺基亚建立 5G 基础架构。

Salesorce 发布 Salesforce Anywhere。这是一个单独的应用,正如这个产品名字所言,Salesforce Anywhere 基于企业使用 Salesforce 的数据,提供业务协同、业务通知、数据同步以及服务销售等特性,相关产品介绍在这里。

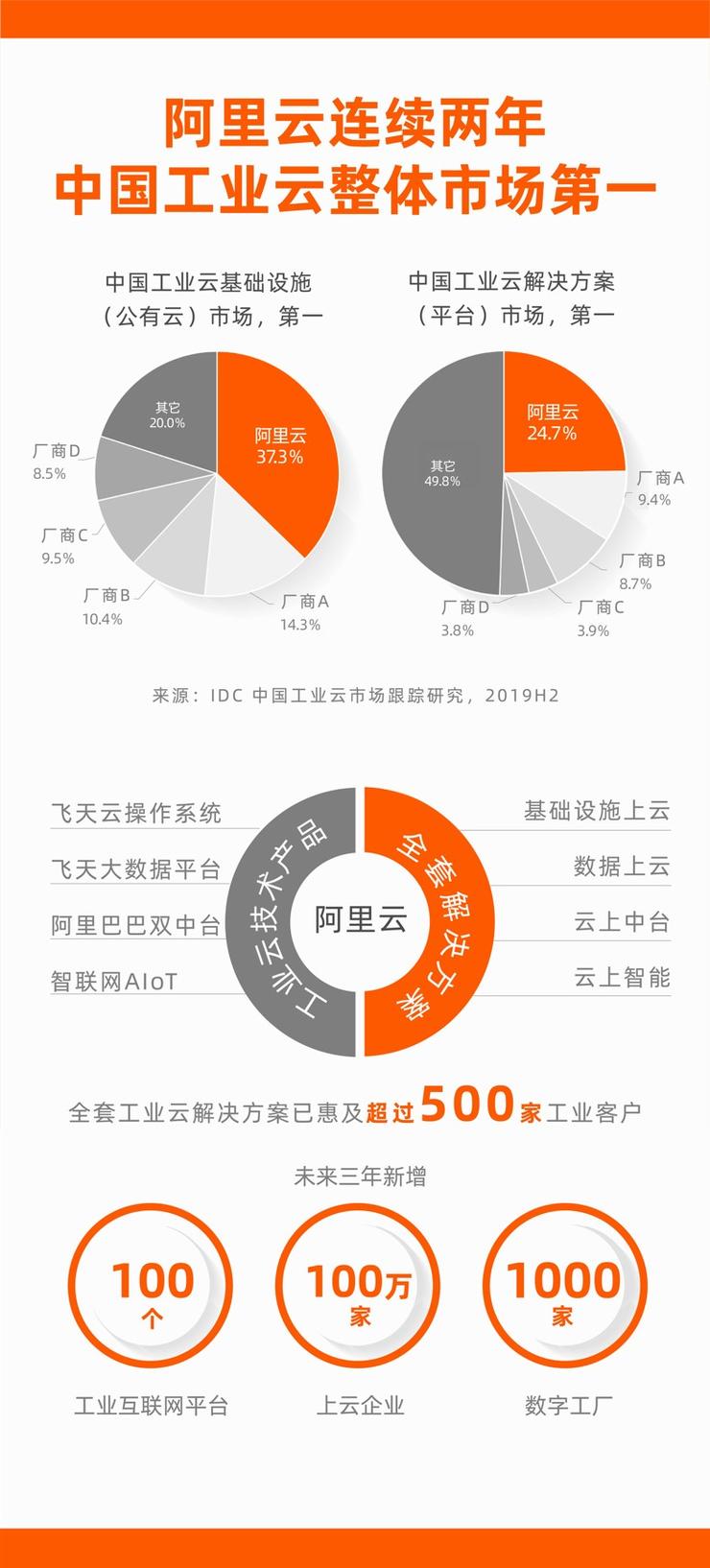

IDC:阿里云继续位居中国工业云首位。在这份名为《中国工业云市场跟踪(2019下半年)》报告里,阿里云在工业公有云基础设施以及平台解决方案市场都位居第一。

工业互联网领域的格局还有诸多变数,近期华为在福建厦门与东莞相继发出一些声音,海尔在山东的工业互联网实践还上了新闻联播。

Oracle 财报与挑战。Oracle 本月中旬发布的新一季财报,营收下滑了 6%,其中云服务同比只增长了 1%,财报分析师会议上,Oracle CEO Safra Catz 指出,疫情导致企业对于 IT 需求下滑,但随着经济重启,Oracle 的业务也将逐步恢复。

尽管 Safra Catz 还强调疫情让很多企业开始重新思考更换云服务商,这有助于 Oracle 成为潜在的替代者,但包括微软、亚马逊甚至 Google,其云服务的营收在疫情期间都获得巨大增长。

长期观察云计算产业的 Corey Quinn 在一篇文章里指出,Oracle 转型云计算的最大障碍就是「Orale」这个词;其次,Oracle 需要减少 Larry Ellion 发表产业看法。

字节跳动企业产品「火山引擎」正式上线。此前我曾将在第 #042期「AI Insider」里提及这个产品,根据《上海证券报》的报道,字节跳动表示,该公司「目前并没有涉足公有云的计划」。

就此次发布的「火山引擎」产品来看,整个产品还停留在围绕视频与图像服务的阶段,比如视频点播、视频直播等,更像是字节跳动将自身视频业务中积累的产品能力开放出来,未来,这个产品是否向下触碰基础设施、向上提供 SaaS 服务还需要持续观察。

另外补充一个细节,根据此前金山云的招股说明书,字节跳动是金山云的大客户,很可能是最大客户。

创业公司

寒武纪科创板注册生效。所谓「AI 芯片第一股」即将诞生,此次拟募资 28 亿元,主要用于新一代云端训练芯片及系统、新一代云端推理芯片及系统、新一代边缘人工智能芯片及系统,以及补充流动资金。

华为海思曾是寒武纪的第一大客户,但随着华为加强自研芯片,2019 年以来寒武纪从华为获得的收入大幅减少。

关于寒武纪 IPO 招股说明书,我曾在 #032期「AI Insider」里做过解读。

数据分析公司 Palantir 获得 5 亿美元融资,投资方为日本财产保险公司(Sompo)。2019 年,两家公司就已经开展合作,双方各出资 50%,成立了一家面向日本市场的合资公司。

Palantir 公司曾因为帮助美军发现本·拉登藏身地而一举成名,其投资人包括彼得·蒂尔,Bloomberg 做过一篇对于该公司的报道,推荐阅读。

另外根据 TNW 的报道,在 Google 退出五角大楼的 Marven 无人机图像分析项目后,Palantir 成为整个项目的执行者。

|