焦点

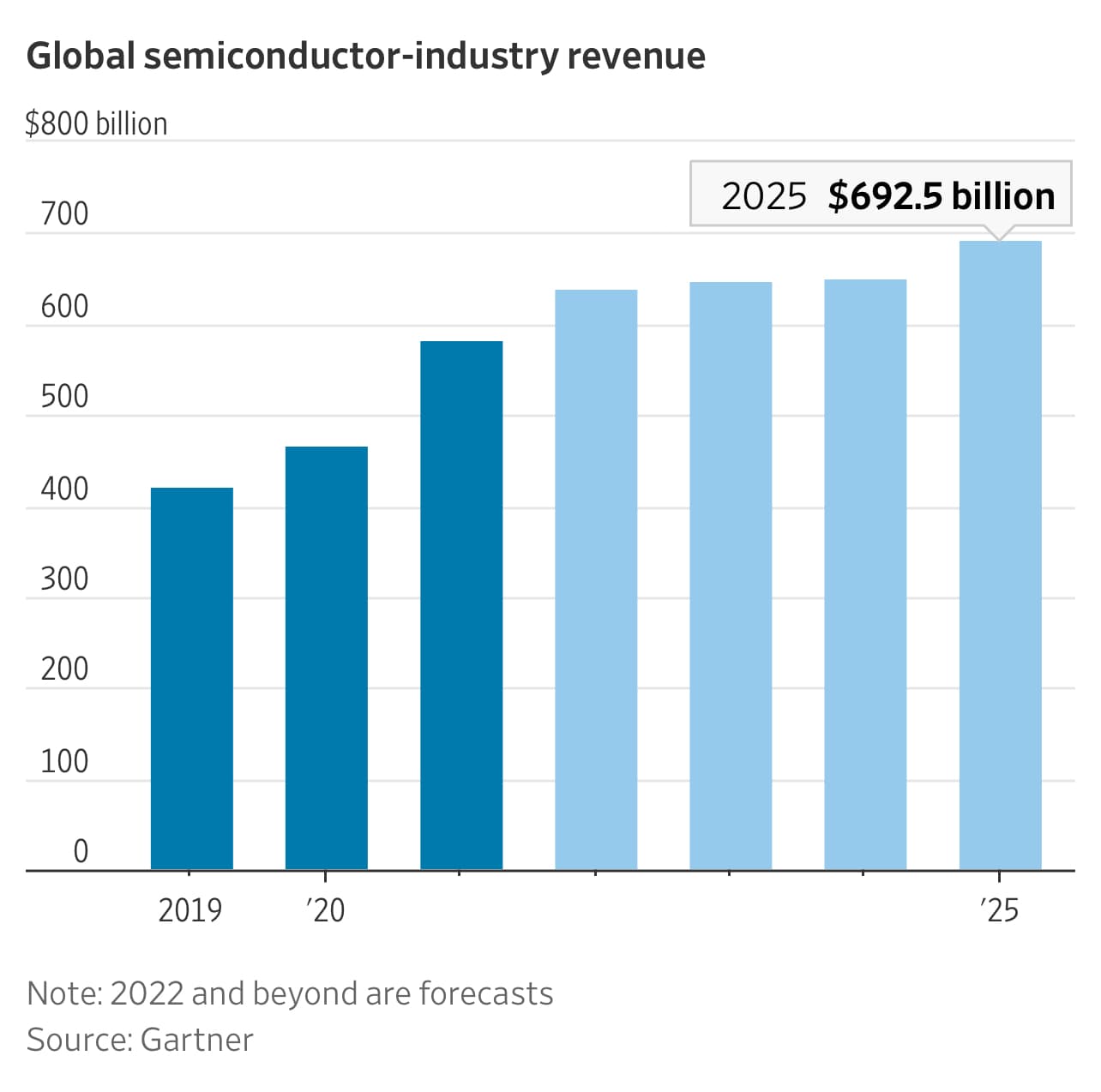

算力需求增长背景下的机遇与挑战一个几乎是「定律」的事实:人类社会对计算能力的需求会持续增加。 这个定律支撑了过去 60 多年全球信息产业发展,并让数字经济成为全球经济的重要增长点,特别是在过去两年,突发的疫情放大了数字经济的价值,同时也让各国经济发展重心悄然变化,无论是半导体领域的地缘政治博弈还是中国上周启动的「东数西算」,围绕算力的争夺,将成为 2020 年代甚至未来三十年的不变命题。 看两组数字,市场分析机构 Gartner 给出了下面的基本盘预测: 另一组数字来自半导体行业协会: - 2021 年全球芯片销售总额 5559 亿美元,同比增长 26.2%,预计 2022 年将保持 8.8% 的涨幅;

- 汽车芯片的需求最为旺盛,同比增长 34% 至 264 亿美元;

- 中国是最大的市场,同比增长 27.1% 至 1925 亿美元。

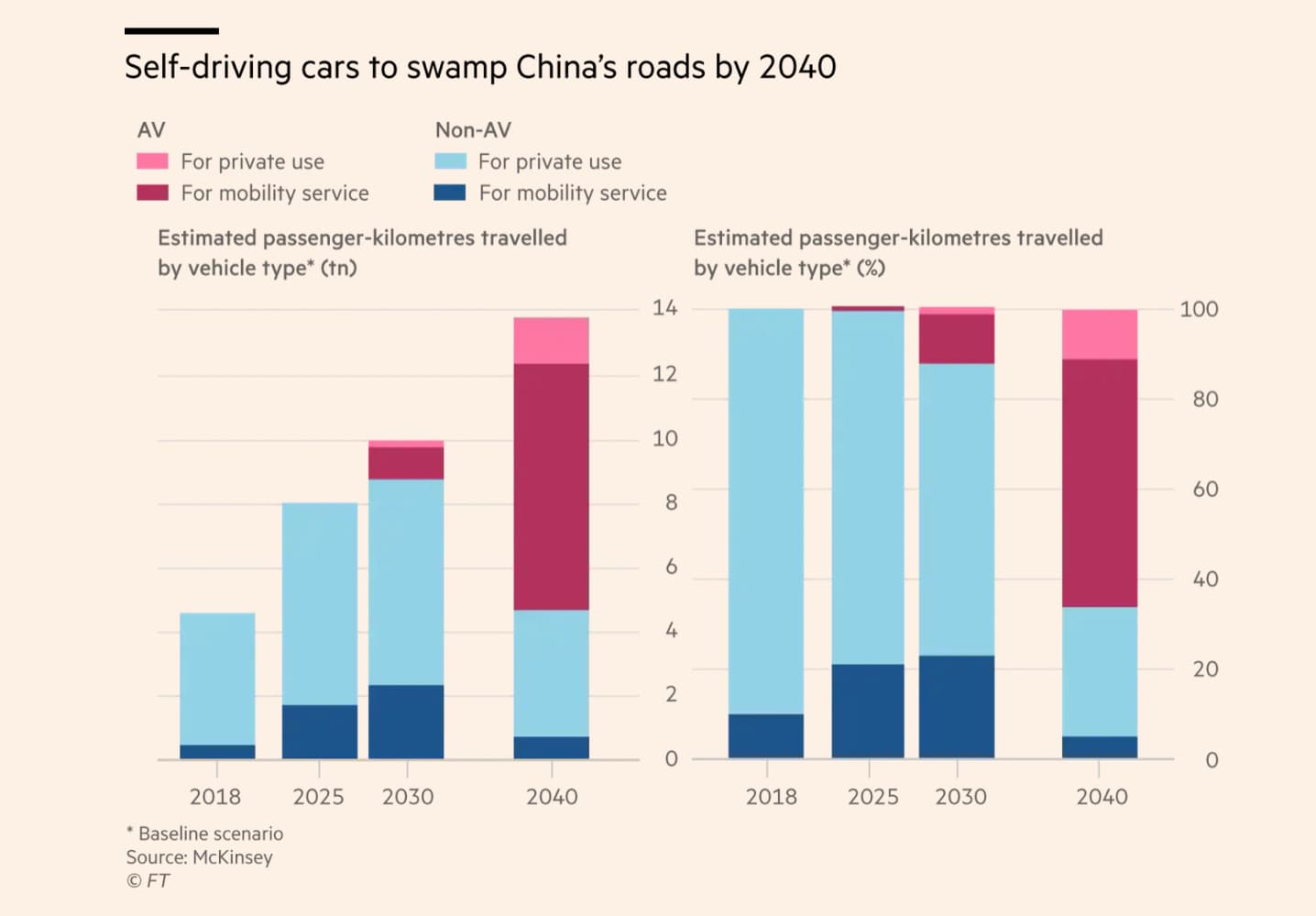

汽车芯片需求与中国自动驾驶行业的快速发展形成呼应,下图展示了未来十到二十年中国道路上汽车类型的变化,其对应的也是芯片需求与类型的变化。 正如 FT 的一篇文章所指,由于缺少自给能力,中国自动驾驶的未来发展,都将受限于美国公司,包括但不限于英伟达、高通、英特尔(Mobileye)等芯片公司以及围绕芯片产业链的其他美国公司。 由此也不难理解,为何华为旗下投资主体哈勃的半导体投资会如此受到业界关注,据不完全统计,截止到 2022 年 2 月 14 日,哈勃投资已经发起 70 多笔投资,其中绝大多数都是半导体相关公司。 宏观趋势之外,我们再来看看企业层面。英特尔上周召开了一年一度的投资者会议,这场会议也是一场「宣誓」大会,英特尔公布了主要业务部门的产品路线图,其中的两个关键点: - 从 2022 年第一季度开始,未来三年陆续交付面向数据中心的多款处理器,分别基于 Intel 7 和 Intel 3 工艺;

- 组建专门的汽车芯片代工团队,全面推进英特尔的代工业务;

这意味着,英特尔既要攻克芯片制程工艺的技术难题,还要争取更多代工业务客户。投资者会议期间,英特尔宣布以 54 亿美元收购以色列芯片制造公司 Tower,此举对于提升英特尔芯片代工业务意义重大。 科技媒体 Protocol 援引 Jefferies 分析师 Mark Lipacis 的数据称,英特尔投资者大会上的这些承诺,需要在未来三年花费 850 亿美元,与之相对的,则是英特尔最新一季财报里的数字,季度营收 205 亿美元,净利润 46.23 亿美元。换句话说,未来三年,英特尔需要筹措到更多资金,包括但不限于各国/地区的补贴、卖掉部分业务,当然,还会牺牲部分利润。 也是在上周,英伟达发布新一季财报,季度营收 76.4 亿美元,同比增长 53%。其中,数据中心业务同比增长 71% 至 32.6 亿美元,而游戏业务在增长 37% 之后来到了 34.2 亿美元。 在机器学习的推动下,无论是自建平台还是采用公有云的 AI 服务,英伟达 GPU 都是无法绕开的选项,这也构成了英伟达数据中心业务持续增长的根本动力,过去的这个季度,Meta(Facebook)成为英伟达数据中心芯片的新大客户。 数据中心业务之外,摆在英伟达面前的,还有两个值得关注的方向。其一,汽车芯片业务如何发展?财报显示,本季汽车业务下降了 14%,营收只有 1.25 亿美元,英伟达将原因归结于汽车厂商需求下滑,但这个市场后续的竞争会越发激烈。 一方面,随着汽车需要处理的数据越来越多,专属的汽车芯片,特别是 AI 汽车芯片的需求也会上涨,未来汽车的核心竞争力之一就是算力,也就是「CPU+ AI 专属芯片」带来的数据处理能力,高通、英特尔会成为英伟达的重要挑战者;另一方面,英伟达已经在这个领域拥有了一些生态伙伴,上月,图森未来宣布将使用英伟达的汽车芯片,用于支撑其在自动驾驶领域的软件研发,而路虎捷豹也在近期成为英伟达的大客户。 其二,在收购 ARM 失败之后,英伟达如何思考物联网?英伟达收购 ARM 当然不是为了物联网市场,但 ARM 在物联网领域的技术积累的确可以弥补英伟达在边缘设备、物联网设备上的产品能力。但随着收购的失败,这个领域的市场格局不仅没有朝着有利于英伟达的方向发展,相反,在英特尔宣布加入 RISC-V 基金会之后,我们有理由相信一点:围绕物联网算力的争夺战,ARM 和 RISC-V 将是主角,而英特尔对 RISC-V 架构的支持力度(比如代工),以及 RISC-V 架构背后的一群中国公司,会让这个领域的未来变得足够复杂。 更进一步去看,当越来越多的公司开始踏入元宇宙,各种沉浸式体验、VR 游戏等需要极大的计算与图形渲染能力,这显然是当下无法完全应对的计算需求,从而也为接下来半导体产业的持续发展做了注脚。 |