今天是 2023 年 5 月 25 日,您正在阅读的是第 167 期 AI Insider。

本期重点探讨三个话题:

接下来,欢迎和我一起复盘近期数据与智能领域的重要事件。

AI 投融资市场呈现出一种反常识的状态。

2023 年第一季度,ChatGPT 成为全球范围关注的焦点,大语言模型带来的巨大想象空间,也让资本市场开始变得极为活跃。无论是微软 100 亿美元押注 OpenAI 还是 Google 巨资入股创业公司 Anthroic,以及众多「三无公司」——无商业模式、无产品、无客户——迅速拿下若干千万融资的神奇故事,都足以显示新一轮 AI 热潮已经开启。

本周,Anthroic 宣布完成一笔 4.5 亿美元的融资,此轮融资由风险投资公司 Spark 领投,Google、Zoom、Salesforce 跟投。

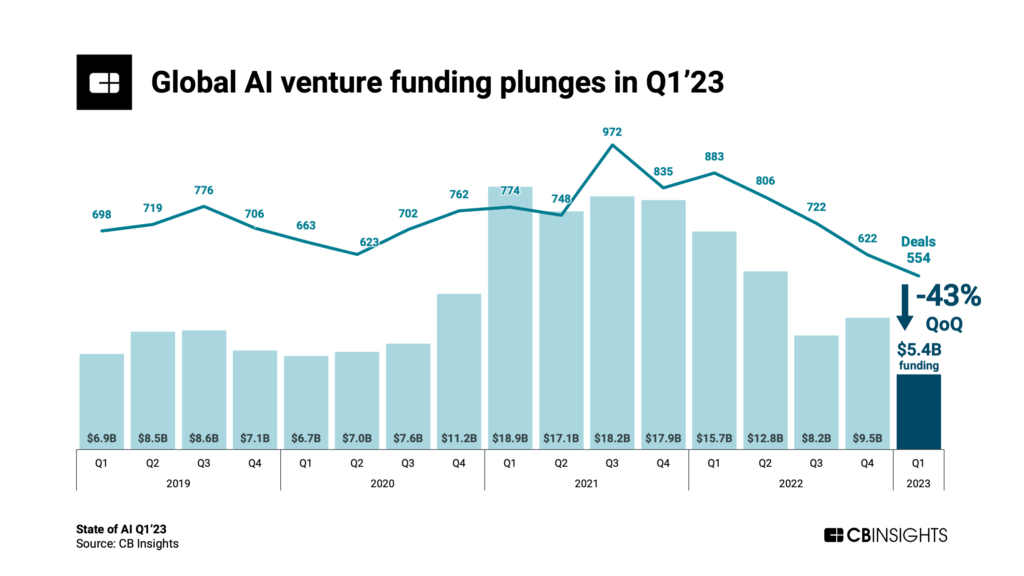

但来自 CB Insights 的数据则展现出事实的另一面:2023 年第一季度,全球 AI 公司融资总额环比下降 43% 至 54 亿美元,创 2018 年第一季度以来的最低。

该季度五笔最大融资里,生成式 AI 创业公司占据了三家,这倒符合我们的常识;Anthropic、Adept 和 Character.AI 这三家生成式 AI 创业公司也跻身「独角兽俱乐部」(估值超过 10 亿美元的创业公司)。

具体到各个地区,尽管硅谷投资热度增加,但美国 AI 创业公司融资总额环比下降 27% 至 37 亿美元,投融资交易量连续四个季度下降;受中国低迷的投融资市场影响,整个亚洲的融资额降至 2016 年的最低水平。

在我看来,上述两个方面的感知或数据都没有问题:

不过对于资本以及一众创业公司而言,至少还需要克服两大难题:

也因此,我看到一些风险投资者选择另类的投资策略:放弃投资 AI 创业公司,转而购买那些押注 AI 的科技巨头们的股票。比如英伟达的股价在过去 5 个多月翻了一番多,更是在本周财报发布后再次暴涨 27%,市值达到 7550 亿美元。

再比如微软。该公司在本周的年度开发者大会 Build 上发布了一系列面向企业、消费者市场的新产品,其核心是利用大模型或生成式 AI 重新定义企业、消费者的办公与协作场景,几个值得关注的新产品:

微软的这些举措也将延伸大语言模型或生成式 AI 的应用场景,仅仅是「聊天机器人」根本不足以支撑其市场的热情,也只有大规模的产品化,才能抵消大模型等技术的巨额成本,事实上,Google 已经开始为搜索引擎的未来商业模式做了一些尝试,当然,还是广告。

一组围绕 AI 监管的最新消息,接下来几个月,AI 特别是大模型领域的监管会持续加码:

地缘政治继续深刻影响芯片产业。上周日,中国网信办发布消息称,经过网络安全审查办公室的安全审查,得出以下结论:

美光公司产品存在较严重网络安全问题隐患,对我国关键信息基础设施供应链造成重大安全风险,影响我国国家安全。为此,网络安全审查办公室依法作出不予通过网络安全审查的结论。按照《网络安全法》等法律法规,我国内关键信息基础设施的运营者应停止采购美光公司产品。

此举被认为是中国在芯片领域的一次反制行动。公开资料显示,2007 年正式进入中国市场的美光公司,在华拥有至少 3000 员工,分布在北京、上海和深圳,2022 年中国市场为其贡献了 33 亿美元的收入,约占该公司当年 308 亿美元收入的 11% 左右。

美光公司 CFO Mark Murphy 本周表示,该公司还在评估具体的影响,需要根据「关键信息基础设施运营者」的定义,来评估所影响的产品和客户。Mark Murphy 称,初步估计禁令影响的是网络和数据中心设备,而不是智能手机。

正如 FT 的一篇评论所指,如果相关禁令只涉及到使用网络或数据中心产品的电信和交通领域,事实上也会「保护美光公司」。当然,这对美光的竞争对手们——从中国到韩国——都是利好,而包括三星和 SK 海力士在内的韩国公司,本周也得到韩国政府的「许可」,韩政府不会干预两家公司在华业务拓展情况。

在英伟达创始人黄仁勋看来,中美之间围绕芯片的争夺战并没有真正意义的赢家。一方面,一系列芯片出口许可证制度极大限制了包括英伟达在内的众多美国芯片公司的在华业务发展,「如果我们失去了中国市场,我们没有备选方案。世界上只有一个中国,没有其他的中国」,黄说道。

但另一方面,黄仁勋认为中国巨大的市场不会因为缺少美国公司而停滞发展,无论是自我研发还是采用各种方式进行替代,都将对美国芯片公司产生巨大冲击,黄仁勋使用了一个类比:

如果美国科技产业因为失去中国市场而需要少三分之一的产能,那么没有人会需要美国的半导体工厂,我们将会被淹没在工厂中。

在高端芯片限售与大模型算力需求猛增的双重压力下,中国公司也在寻求解决方法,比如在限售令前大量采购英伟达的 A100 系列芯片,并将公司内部的 A100 系列芯片进行调剂,百度的文心一言的训练过程中,就从该公司自动驾驶团队「借用」了大量 A100 芯片。

WSJ 还披露了一个未经进一步证实的数字,中国大概有 4 万到 5 万个可用于训练大语言模型的 A100 芯片。

结合中国多家公司公开的论文或新闻稿,一些中国公司也在思考是否可以将英伟达为中国定制的 A800 或 H800 进行整合,以实现更好的算力整合。一个佐证是,腾讯在今年 4 月发布了一个基于英伟达 H800 的计算集群,以应对大语言模型的训练需求。但问题也比较明显,相比于 A100 或 H100,英伟达两款中国特供芯片的性能还有一定差距,如果一个模型训练需要 1000 个 A100,那么要实现同样的效果,很可能需要 3000 个 H800。

第三则是软件层面的优化和改进,比如华为介绍了通过 512 个昇腾 910 芯片组成的计算集群训练盘古大模型,该模型的表现可媲美业界领先水平。

鉴于大模型以及高端芯片的需求有限,高端芯片限售令的影响相对有限,不过一个值得关注的趋势是,日本即将在 7 月出台的对华芯片工具许可证制度可能会产生巨大影响。

补充三个近期值得关注的芯片产业信息:

过去两周关于阿里云的讨论很多,传闻已久的分拆正式被提到日程。上周阿里巴巴财报发布后,同时担任阿里巴巴与阿里云智能董事会主席兼 CEO 的张勇,明确表示将在未来 12 个月内完成阿里云智能的分拆工作:

鉴于云智能集团的商业模式、客户特征和发展阶段与阿里巴巴集团大多数消费互联网业务有巨大差异性,我们计划在未来12个月将云智能集团从阿里集团完全分拆并完成上市,在股权和公司治理上形成一家与阿里集团完全独立的新公司。

更进一步,张勇也提到,阿里云智能集团将引入外部战略投资者。

作为阿里巴巴组织架构调整的重要组成部分,阿里云智能的独立更具战略意义。一方面,独立的阿里云不必再受到阿里巴巴其他业务——特别是消费业务——的牵绊,真正成为一家面向企业级市场的云计算公司,能够更好应对来自中国及海外市场的客户需求。

另一方面,独立的阿里云会成为资本市场关注的焦点。目前全球范围内,传统的云计算巨头依然「委身」于母公司体系里,比如亚马逊旗下的 AWS、微软旗下的 Azure 等等,甚至微软都没有透露过公有云业务 Azure 的营收规模,考虑这些巨头的不同子公司、部门之间会共享云服务器或其他计算资源,导致外界无法客观预测这些云计算公司的估值。

这也意味着,未来 12 个里,阿里云至少需要回答两个潜在问题:其一,在其庞大的云计算营收里,阿里内部与外部的营收比例是多少;其二,在外部客户里,公有云和私有云或混合云的比例又是多少,毕竟公有云的利润更高。

2023 财年(自然年为 2022 年 4 月到 2023 年 4 月),阿里云的几个关键数字:

如果按照美国软件公司一般采用的 P/S(市值/营收)的估值模型,结合美国多家投资银行为 AWS 给出的 5 到 10 倍 P/S 估值,独立之后的阿里云,最高估值可能达到 8000 亿人民币,最低也会在 3000 亿元之上,毕竟,相较于美国云计算市场已经步入成熟期,中国云计算市场刚刚完成拓荒,还有巨大的发展空间。

更进一步来看,作为数字基础设施,云的发展也会与中国经济发展息息相关,由此也会让独立的阿里云变成观察中国经济发展的新窗口。或许也是这一点,过去一周围绕「阿里云大裁员」的各类真真假假的消息非常多,我不会给出真假判断。

另一个与人员变化相关的细节是,此前传闻已经回归云业务的王坚,现在已经进入阿里云智能董事会并成为五名董事之一,未来不排除重掌阿里云的可能。

这封邮件是 Dailyio Pro 及 Premium 的专属内容,但我欢迎您将这封邮件转发给您身边关注或从事 AI 与云计算的朋友。