云上

随着 4 月末美国主要科技公司发布了新一季财报,几家科技巨头的云计算业务成绩单也正式出炉:

- AWS:营收 184 亿美元,同比增长 37%;

- 微软智能云业务(包括 Azure、Office365):营收 391 亿美元,同比增长 26%;

- Google Cloud(包括云平台 GCP 和办公套件 Workspace):营收 58.2 亿美元,同比增长 23%;

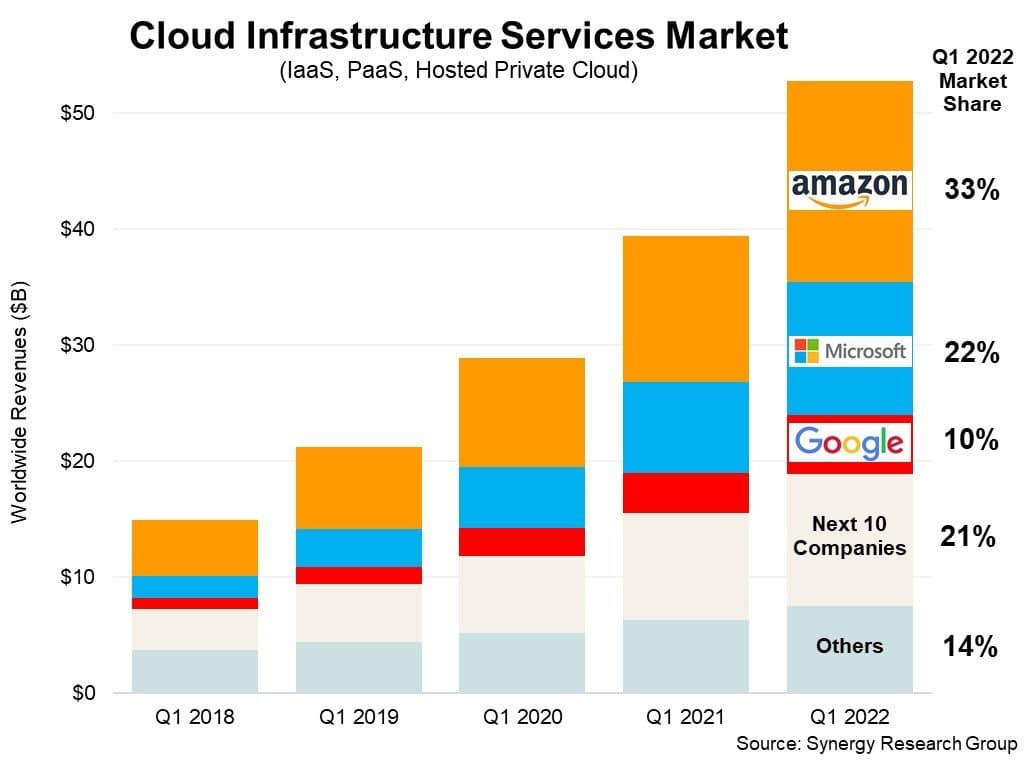

结合上述数字来看,全球云计算的基本格局没有发生变化,下图是咨询公司 Synergy 的统计,这是一个除了中国市场之外的全球云计算市场分布。

而作为行业领先者的 AWS,上周还签下了一个大客户:英国电信。

这份五年的大合同将帮助英国电信基础设施上云,AWS 会为其提供包括容器、微服务在内的众多产品。

与此同时,英国电信还把另一份五年合同给了 Google Cloud,后者将帮助英国电信构建基于 AI 的客户数据分析和挖掘系统。

也是在上周,Google Cloud 进一步强化与 SAP 的整合,此次打通了 Google Workspace 与 SAP S/4 NANA 产品,这意味着,SAP 用户可以直接通过 Google Doc 或 Sheet 处理 ERP 系统里的数据。

在中国云计算市场,两家公司的人事调整成为近期被热议的话题。先是阿里云销售管理层的大调整:

- 阿里云中国区总裁任庚(M6)离职;

- 该职位由阿里云中国区副总裁黄海清接任,统管中国16个战区;

- 生态发展部及销售运营部由阿里云新任全球销售总裁蔡英华直接管理;

由于任庚、蔡英华此前都有华为背景,因此这件事也被一些科技媒体强行带节奏到「华为云如何如何」的方向,但放在产业环境去看,这次调整的动机可谓至关重要。

一方面,阿里巴巴依然处于监管与市场的风口浪尖之上,上周到底是「马某」还是「马某某」的新闻就能引发股价近 10% 的暴跌,可见市场的敏感度有多高。而在国内疫情防控的巨大不确定性面前,阿里体系里的电商业务——天猫、淘宝、菜鸟——都不同程度受到影响,这个情景下,面向政企市场、肩负「新基建」的阿里云,显然会成为阿里巴巴保证营收的关键。

但另一方面,中国云计算市场的「好客户」——比如互联网企业——越来越少,无论是政府还是中小企业,抑或是金融行业,这些客户的个性化需求、预算限制以及近乎无限的「运营」成本,极大改变了传统云计算的商业模式,让后来者华为云、腾讯云找到突破口,也使得包括阿里云在内的众多公司不得不重新调整对于「云计算」的定义。

由此也能理解阿里云过去一年来的一系列销售和市场调整,无论是成立区域分公司还是成立行业部门,或是招募前华为高管执掌销售团队,云计算的中国式发展,终究还是一门有中国特色的生意,「下沉」、「定制」、「政府关系」、「随时随地的服务」……会成为这个市场的关键词。

另一个中国云计算市场的人事变化来自百度,根据李彦宏上周的内部邮件,有两个关键点:

- 百度集团执行副总裁、移动生态事业群组(MEG)原负责人沈抖担任智能云事业群组(ACG)负责人;

- 王海峰继续担任集团执行副总裁兼 CTO,不再兼任 ACG 负责人。

此番调整,与其说所谓「轮岗」,倒不如说是「削藩」,这个「藩王」是 CTO 王海峰。

两年前,百度将王海峰负责的 AIG(AI技术平台体系)、TG(基础技术体系)与智能云事业群组(ACG)整合,形成「百度人工智能体系(AIG)」,原来负责云业务的总经理尹世明、副总经理张志琦两人离职,王成为身兼内部技术整合与企业市场拓展的总负责人,成为绝对的二号人物。

过去两年时间,尽管百度智能云增长迅速,并「划出第二条增长曲线」。但摆在百度云面前的,既有外部更激烈的竞争环境,也有内部产品的模糊定位,特别是后者,「PaaS+SaaS」的定位以及其对 AI 落地的强调(所谓「云智一体」),使得百度智能云的确可以获得订单合同,但鉴于中国 PaaS、SaaS 市场一贯的低毛利,而且百度在云计算基础技术领域——数据库、网络——缺乏技术积累,也让外界不得不质疑其增长的可持续性。

现在来看,王海峰并未改变百度智能云的产品定位,而人工智能和云之间的互动远不是依靠「云智一体」就能解决的问题,开源的飞桨与封装的商业产品、AI 的云服务与云上的 AI 产品……这些产品之间是竞争还是协同,或许只有内部才知道其中的滋味。

如今,像极了一场典型宫廷平衡游戏的终点,王海峰回归到没有具体业务的 CTO 角色,百度智能云也拥有了一位真正意义的主管,但这也是一场新游戏的开始。

|