|

AWS。上周,亚马逊发布新一季财报,其中来自 AWS 的营收为 161.1 亿美元,同比增长 39%,超过分析师的预期。

另一组数字则显示,现在亚马逊 15% 的营收都来自于 AWS,财报分析师会议上,亚马逊 CFO Brian Olsavsky 表示,疫情之下,企业客户开始大量向云端迁移,这是 AWS 快速增长的重要原因。

与 AWS 高速发展形成映照的是亚马逊增长放缓,原因也不外乎工资上涨引发成本上升、疫情导致的劳动力短缺以及供应链问题,这也使得该季度亚马逊的整体营收同比仅有 15% 的增长。

而投资市场也再次提出是否应该分拆 AWS。

在全球范围监管科技巨头的背景下,亚马逊的三大业务--电商、第三方电商与 AWS--显然已经是各国政府的靶子,电商的垄断、第三方平台的抄袭、AWS 的云锁定,都是亚马逊接下来发展的巨大不确定性,通过分拆可以减少监管带来的冲击,同时疫情何时结束还是一个未知数,其影响也会持续触及到电商平台的盈利。

但 Andy Jassy,这位一手创建 AWS 的现任亚马逊 CEO,可能比其他人更清楚一件事:AWS 会成为亚马逊未来利润的主要来源,这让使得短期内 AWS 独立出来的可能性几乎不存在。

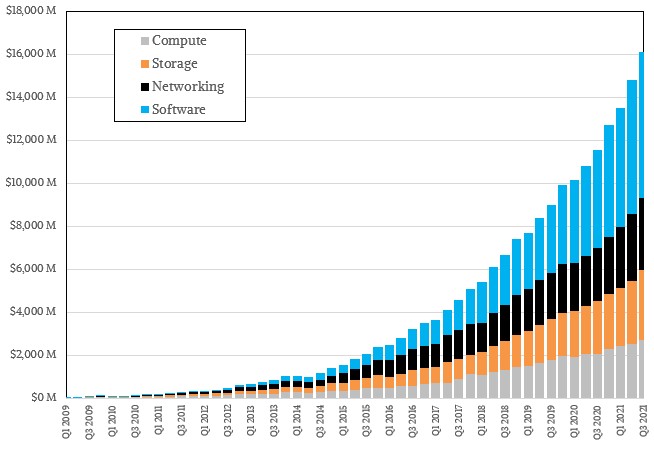

回到 AWS 161.1 亿美元的季度营收,到底是哪些云产品在赚钱呢?NextPlatform 做了一个模型,将 AWS 的产品分成计算、存储、网络和软件,并根据产品线的发展情况给出了一个预估,如下图所示:

事实上,鉴于 AWS 复杂的产品线以及更复杂的产品组合,外界很难计算清楚不同产品的具体营收情况,但上面这个图反应的变化态势,特别是软件产品的增长曲线,也是当下云计算产业的缩影。

另外,FT 上周披露了 AWS 的一个重磅客户:英国情报系统。

据了解,这项合作始于今年早些时候,双方签署了超过 10 年、总价值 6.9 亿到 14 亿美元的合同。AWS 将提供包括机器翻译、语音识别等技术,FT 援引英国情报部门负责人的话称:AI 将成为保卫国家安全的核心。

Meta。上周,Facebook 正式改名为「Meta」,马克·扎克伯格在公开信里谈道了新公司愿景:

From now on, we will be metaverse-first, not Facebook-first. That means that over time you won’t need a Facebook account to use our other services. As our new brand starts showing up in our products, I hope people around the world come to know the Meta brand and the future we stand for.

而在本周,Meta 宣布将在未来几周内关闭面部识别系统,并将删除多个利用面部识别系统的服务。

根据此前的数字,在 Meta(Facebook)2019 年推出面部识别之后,大约有 1/3 的用户(约合 6.43 亿)开启了这个服务。

另外,Meta 展示了与 CMU(卡内基梅隆大学)共同研究的「人造皮肤」 ReSkin,这是一种类似于橡胶的材料,大概 2 到 3 毫米厚度,可以贴在机器人手臂上,帮助机器人感知压力,更重要的一点,ReSkin 的生产成本非常低,大概只需要 6 美元/片。去年的时候,Meta 还发布了类似的传感器 DIGIT。

IBM。作为和麦当劳战略合作的一部分,IBM 将收购这家连锁巨头的 AI 实验室「McD Tech Labs」,2019 年的时候,麦当劳通过收购 Apprente 公司组建了该实验室。

CNBC 称,收购完成后,该实验室将继续探索围绕语音技术的订单处理系统,而 IBM 还将自身的自动化软件系统部署到麦当劳的市场推广之中。

以色列 AI 芯片创业公司 NeuReality 本周宣布与 IBM 达成合作,双方将共同研发高性能的 AI 推理平台,并将探索在 IBM 混合云平台部署 AI 芯片。

在应对气候变化成为公司发展重要战略的当下,相应的气候产品也在出现,比如 IBM 最近发布的「Environmental Intelligence Suite」,这是一个 SaaS 类产品,提供了一个气候分析工具,帮助企业提前预判天气对供应链的潜在影响,另外还有一个碳排放的分析工具,基于自然语言分析系统,对公司的数据进行分析和处理。

微软。微软本周发布基于 GPT-3 的 Azure OpenAI 服务,官方博客称,目前还是一个「仅限邀请」的产品,被邀请的企业客户能够以 API 的形式获取超大规模语言模型 GPT-3 的核心能力。

微软官方博客也分享一个应用场景:在体育比赛期间,通过 GPT-3 的能力快速总结现场解说的要点,并转化为比赛亮点供用户快速查看,同时市场营销部门基于 GPT-3 自动生成相应内容,并利用来自社交媒体的反馈,形成更好的内容传播。

微软与 OpenAI 的合作始于 2019 年,当时微软向这家公司投资 10 亿美元,我在当时的会员通讯里分析过微软的动机:

微软很缺一个对标 DeepMind(Google 旗下)的机构。坦率来说,微软的基础研究能力一点也不弱,其 AI 基础研究的机构和部分也是业内公认的「黄埔军校」。但微软的这些机构,包括微软研究院、微软亚洲研究院的研究成果基本局限在行业内的宣传,与 DeepMind 围棋 AI 横扫全球公共讨论有着巨大的差距,而 OpenAI 在这个领域拥有丰富的经验,此前他们对于 GPT-2 模型的舆论宣传,可谓相当到位。

2021 年,微软获得超大规模语言模型 GPT-3 的独家授权。

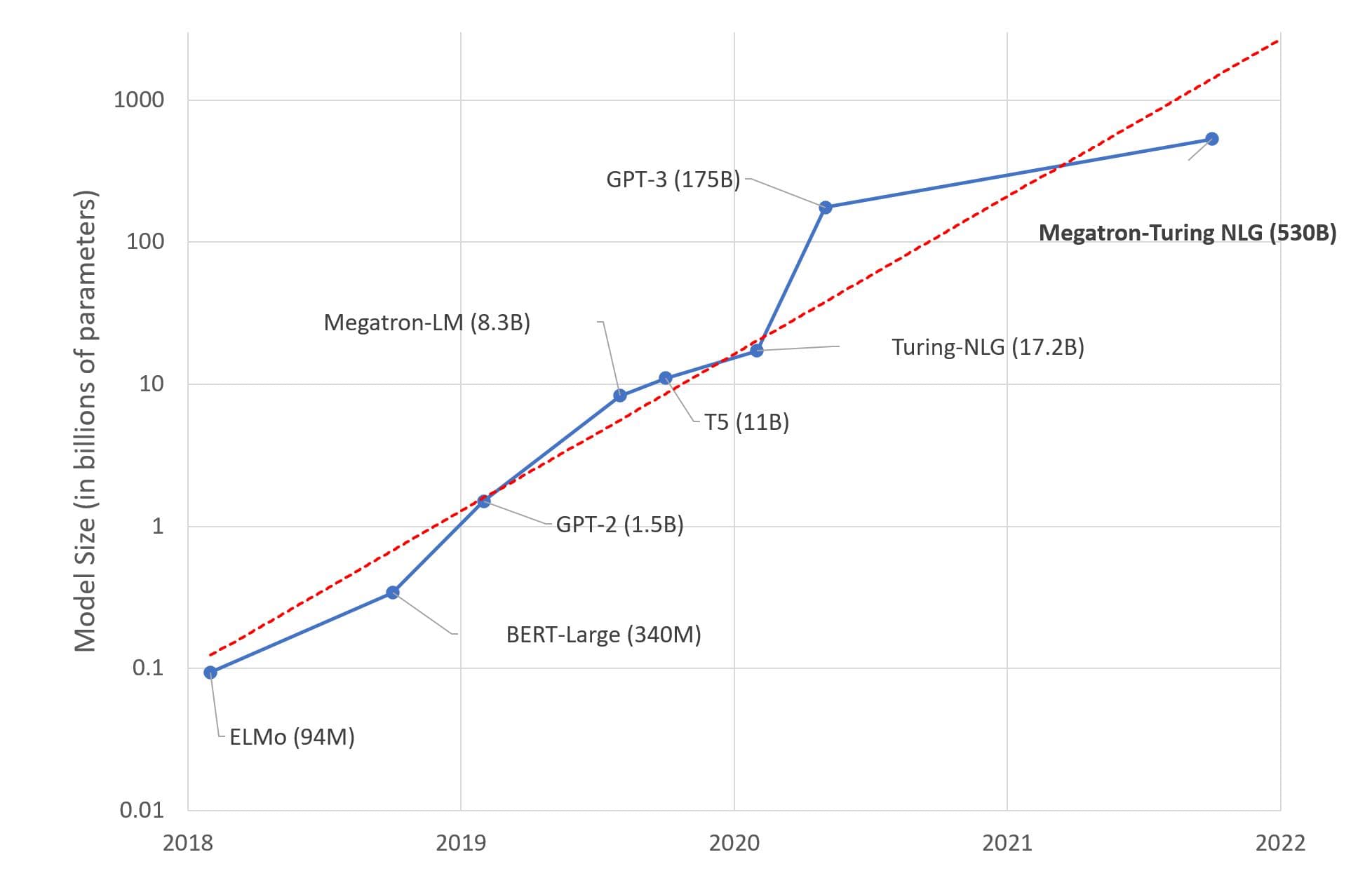

过去几年,超大规模语言模型的发展轨迹正在成为一个新的「摩尔定律」,如下图所示,这几乎是一个每年 10 倍的增长曲线。

在「模型越大,效果越好」的背景下,这股竞赛还在持续,传闻明年的 GPT-4 将拥有更大的规模,AI 学者 Julien Simon 在一篇文章中列举了大规模语言模型的「N 宗罪」,包括但不限于对环境的影响、高昂的成本(拒绝小公司)等等,他也提出了几个建议,比如探索更小的模型、基于云服务的 AI 模型等等。

英特尔。时隔四年之后,英特尔重启面向开发者的行业峰会,并将原来的 IDF 改名为「On Invocation」,这是新任 CEO Pat Gelsinger 「新官上任」之后的又一把火。

英特尔现在的处境非常尴尬,从企业市场到消费市场,越来越多的「xx Silicon」,正在冲击英特尔在通用处理器领域的地位。

更重要的是,在诸如机器学习、深度学习等专用场景里,英特尔和英伟达的距离也越来越大,后者现在的市值大概是英特尔的 3 倍。

正是在这样的背景下,这场会议显得尤为重要。首先,英特尔需要再次讨好开发者,一个个开发者所形成的虚拟社区,这是 X86 架构的优势所在,特别是在 1997–2017 期间,一年一次的 IDF 影响力与号召力塑造了强大的英特尔,现在,英特尔需要重新捡起来。

值得一提的是,现任 CEO Pat Gelsinger 恰好也是推动英特尔在 1997 年举办第一届 IDF 的人,当时他是 CTO。

其次,继续拉拢合作伙伴,比如 AWS 上周宣布将推出基于英特尔 Hanbana 芯片的 AI 计算实例,此举对英特尔至关重要,并在官方博客里做了更详细的说明。

另外,包括 Google、阿里巴巴等已经拥有自研处理器的巨头,也在此次会议上展现了与英特尔合作的计划。

过去几个月,在新 CEO Pat Gelsinger 的改革之下,英特尔一方面加快战略转型,另一方面推进产品优化,同时又重新开始谈论开发者和生态,这些其实是这家公司过往的优势所在,在完整错过移动互联网并即将错过人工智能热潮之后,英特尔现在以及接下来都在做一件事:留在牌桌上。

|