今天是 2023 年 4 月 6 日,您看到的是第 162 期 AI Insider。

本期首先关注东亚三国——中国、日本、韩国——在半导体领域的新博弈;更进一步,强化学习与 ChatGPT 等技术带给芯片产业新的变化,本期结合行业现状予以分析。

本期还将解读两份 AI 产业报告:

接下来,欢迎和我一起复盘近期围绕数据与智能的产业事件。

半导体的地缘政治竞争继续发展。过去这一周,中国网信办正式启动对美光公司(Micron)在华销售的产品实施网络安全审查,根据媒体报道,此次审查的法律依据为《网络安全审查办法》的相关条文:

此举被认为是中国对美国半导体制裁的反击,选择美光作为目标也颇有玄机。美光的核心业务是存储芯片,相比于计算层面诸如英伟达、英特尔等公司,美光的替代性更强,除了三星、海力士等韩国公司,中国长江存储在某些领域也极具竞争力。

这也意味着,至少短期来看,中国需要继续吸引英伟达、英特尔这样可以提供强大计算芯片的美国公司,也会继续保持与诸如三星、海力士等韩国半导体公司的良好关系,而最大的利好则是中国半导体公司,资本市场的反应很快,中国的芯片股在周一大幅上涨。

韩国国会上周通过名为「K-Chips Act」的芯片发展法案,其核心是吸引更多芯片公司在韩国建立工厂,该法案规定将大幅降低芯片工厂的税收,其中中小公司的税收减免高达 25%。

该法案也是韩国政府此前对于大力投资芯片、电动汽车规划的重要组成部分,韩国的目标也很明确,保持半导体领域的全球竞争力,并逐步超过台湾。

上周五,日本政府宣布,将限制出口 23 种半导体制造设备,不过日本政府并未特别提及是否针对中国,而是要求所有半导体公司在出口设备时申请相关出口许可,「日本希望阻止其先进技术被用于军事目的,并没有特定的国家考虑在内」,日本经贸大臣 Yasutoshi Nishimura 如是说道。

此前多家媒体披露,美国和日本、荷兰两国达成协议,日荷两国将限制向中国出口芯片或相关设备,总部位于荷兰的光刻机巨头 ASML 已经在上月表示,该公司必须得到出口许可才能出口 DUV 设备,和日本的表态类似,ASML 公司尚未提供详细的出口国家名单,当然,ASML 也不会放弃中国的生意。

关注两家中国半导体公司:

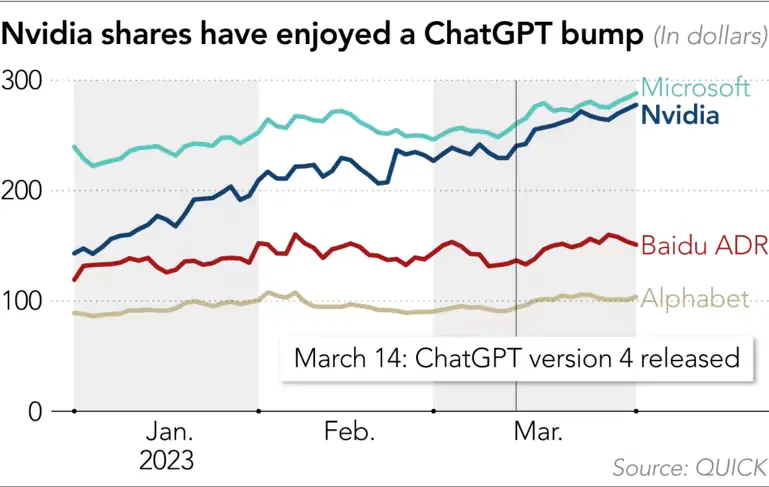

在强化学习、ChatGPT 等新技术的影响下,半导体领域也迎来新的机遇。一方面,在巨大算力需求面前,英伟达、英特尔等芯片公司的股价持续上涨,半导体的下行周期似乎已经过去:

另一方面,基于强化学习的芯片设计方法和工具也在革新,此前包括 Google、英伟达已经展示了相关产品,上周,半导体设计工具公司 Synopsys 也发布了「(半导体)行业首个全栈 AI 设计自动化套件」,涵盖从架构到设计和实现再到制造的芯片设计所有阶段,其核心也是通过强化学习的理念,缩短芯片电路板设计时间,并在降低成本的同时提升性能。

与此同时,科技巨头的自研芯片能力也在持续进化,Google 本周介绍了新一代 TPU 的技术能力,作为第四代自研芯片产品,Google 将 4000 颗 TPU 串联组成了一台超级计算机,其性能与能耗相较于英伟达 A100 芯片驱动的超级计算机都有大幅提升。

但值得关注一点是,英伟达 A100 并不是最新产品,Google 并没有选择和英伟达最新的旗舰产品 H100 进行对比,原因或许就像 Google 研究人员所解释的那样,H100 的上市时间比第四代 TPU 更晚,但也侧面证明,Google 目前的 TPU 技术能力还是要落后英伟达至少半个代际。

更进一步来看,此次 Google 展示自研芯片或超级计算机的能力,也和当下火热的大语言模型相关,此前微软已经让市场了解到自家的超级计算机如何驱动 ChatGPT 大模型训练,这和 Google 此番强调 PaLM 模型在 4000 颗 TPU 驱动的超级计算机上训练 50 天的说辞几乎一致。

2023 年的 AI 投融资市场持续火热,不过 FT 援引 Crunchbase 的数据显示,2023 年过去的三个月,创业公司的融资总额(760 亿美元)不及去年同期(1620 亿美元)的一半:

而支撑起 760 亿美元融资的,还包括微软为 OpenAI 开出的 100 亿美元账单已经支付公司 Stripe 获得 65 亿美元巨额融资,如果没有这两笔交易,整个市场或许会更惨淡。

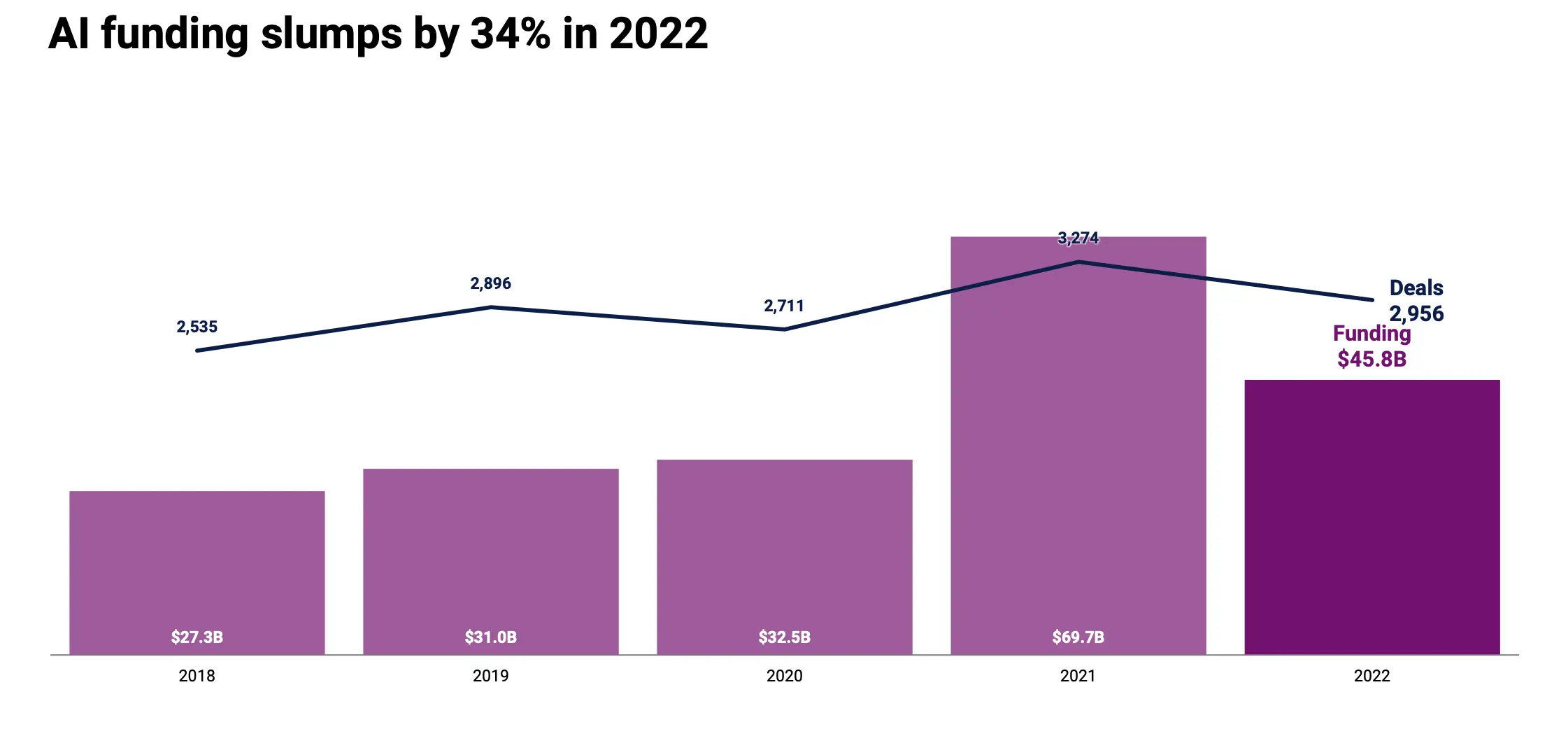

另一家数据公司 CB Insights 通过梳理 2022 年 AI 创投市场的发展(你可以在这里获取这份报告的副本),也给出了类似的结论:2022 年全球 AI 融资总额为 458 亿美元,同比下降了 34%。

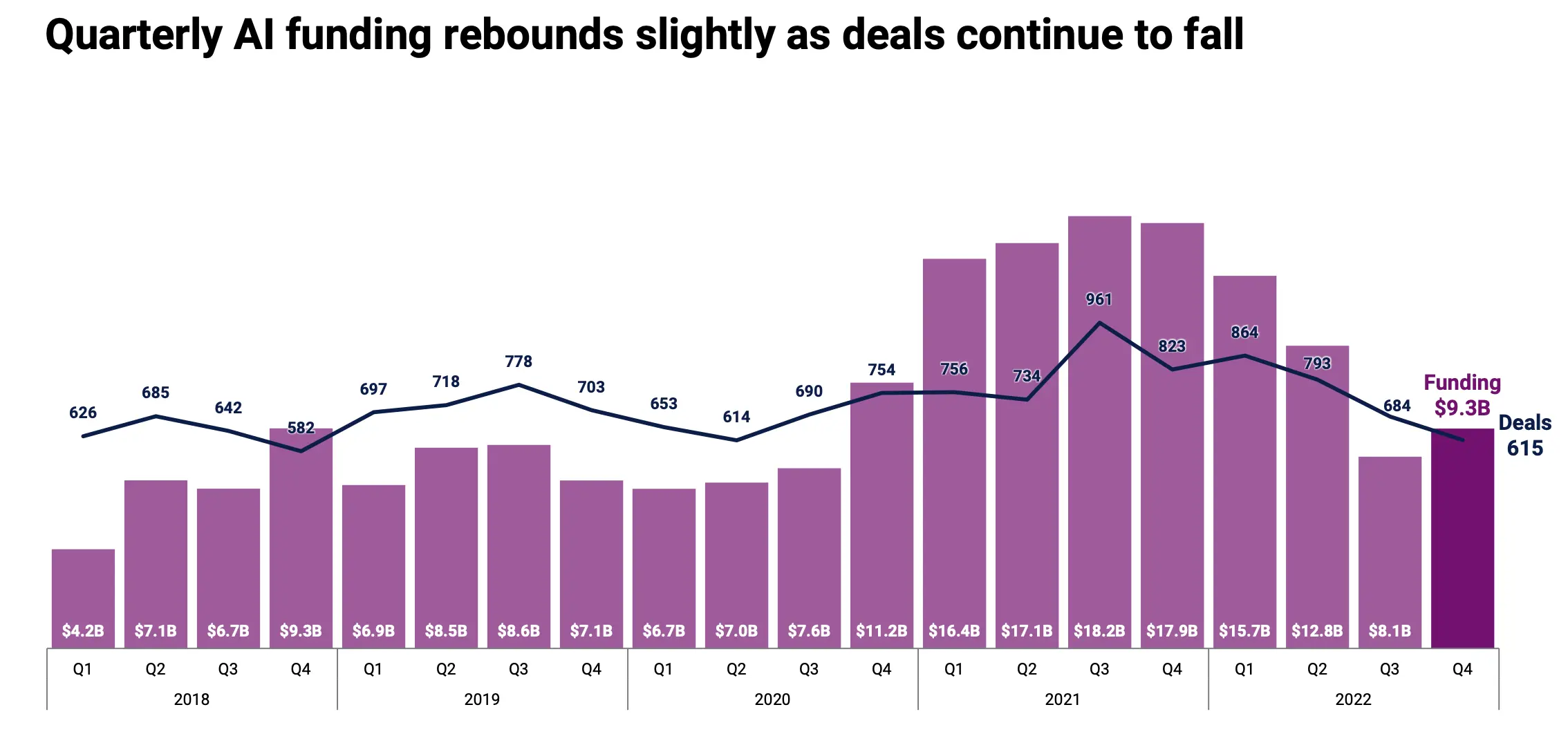

季度层面,2022 年各个季度也呈下降态势:

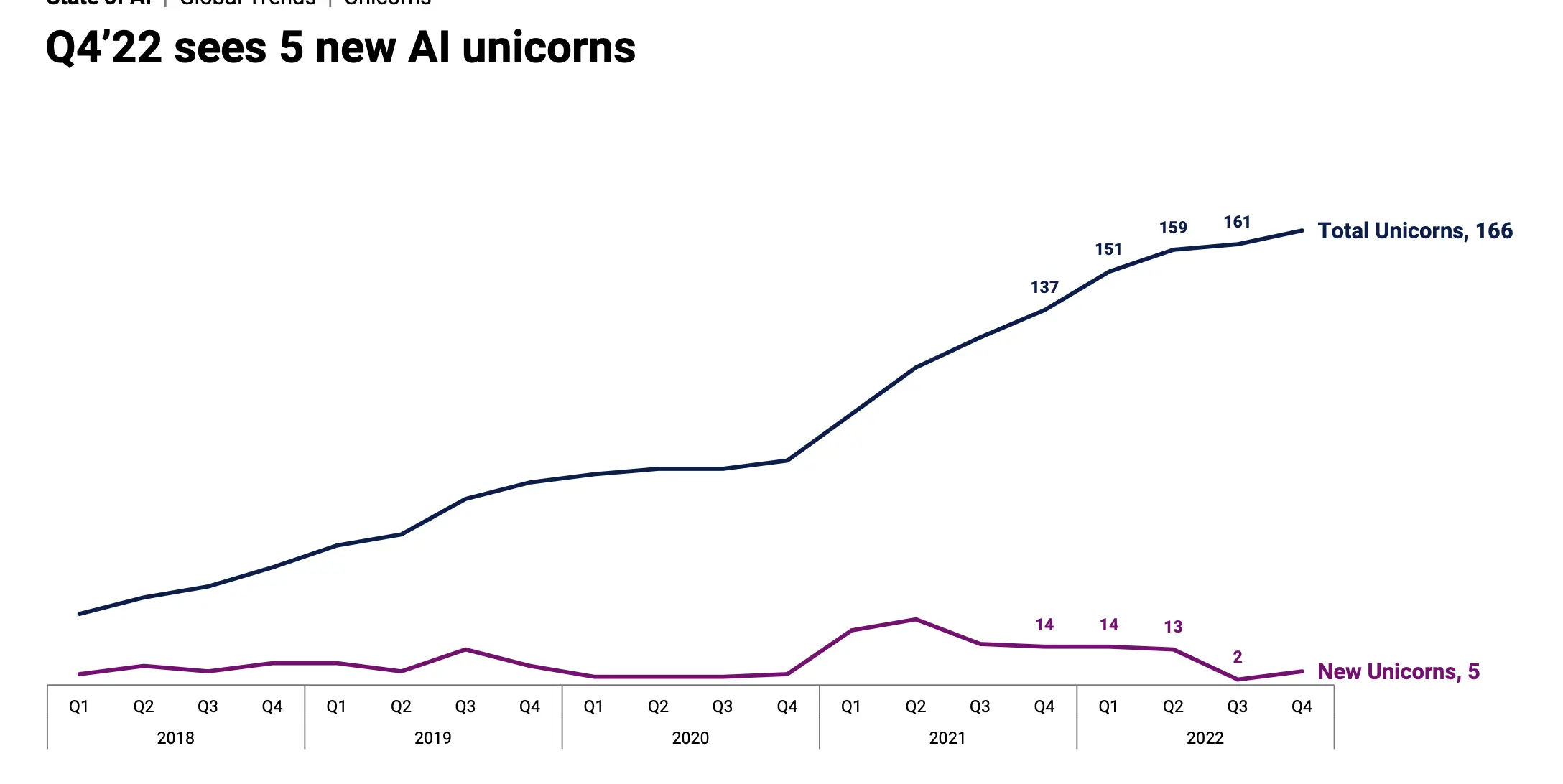

如果从创业公司层面去看,2022 年诞生了 34 家 AI 独角兽(估值超过 10 亿美元的公司):

2022 年第四季度的新晋独角兽公司包括:

截止到 2022 年第四季度,全球 AI 创业公司估值的排名如下:

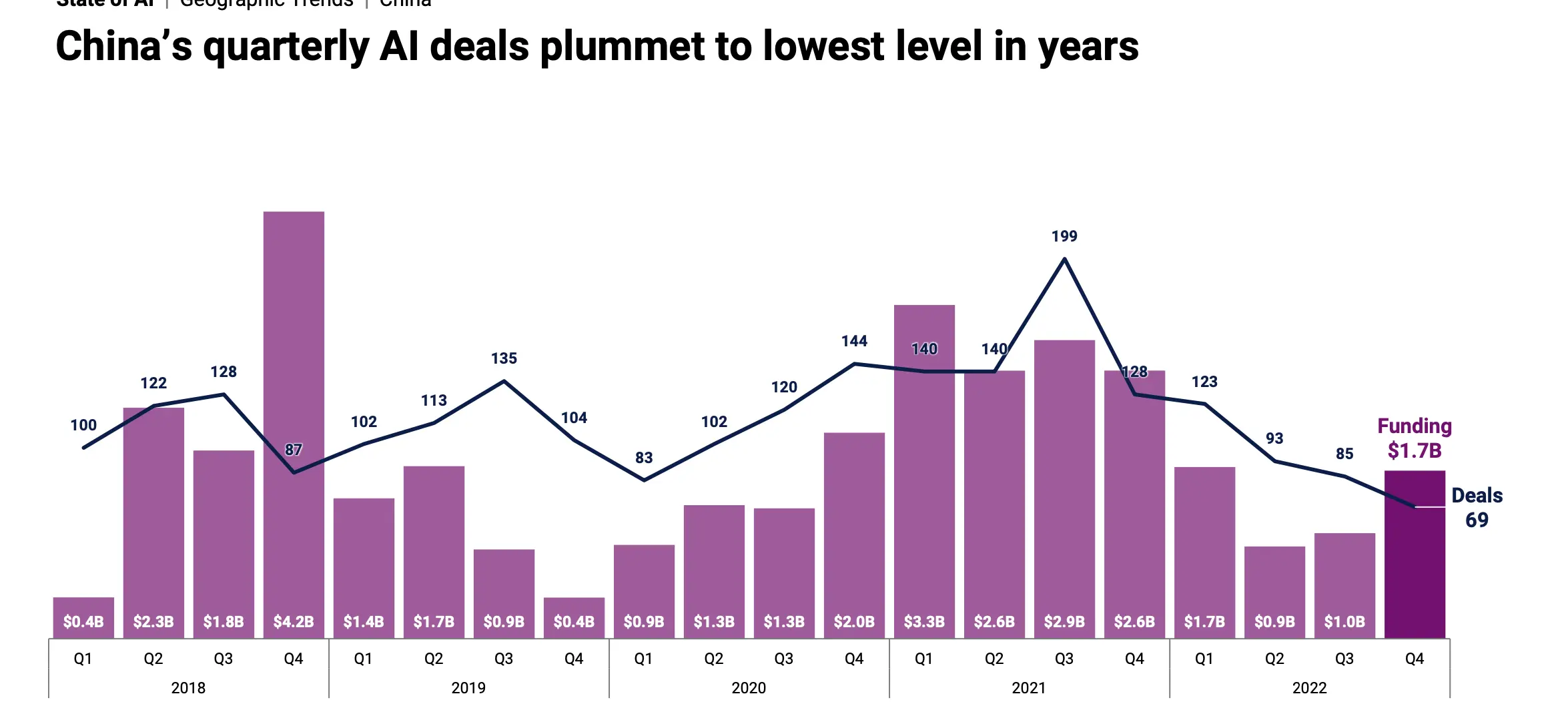

而在中国市场,过去的 2022 年,无论是融资总额还是次数,都呈现大幅下滑态势:

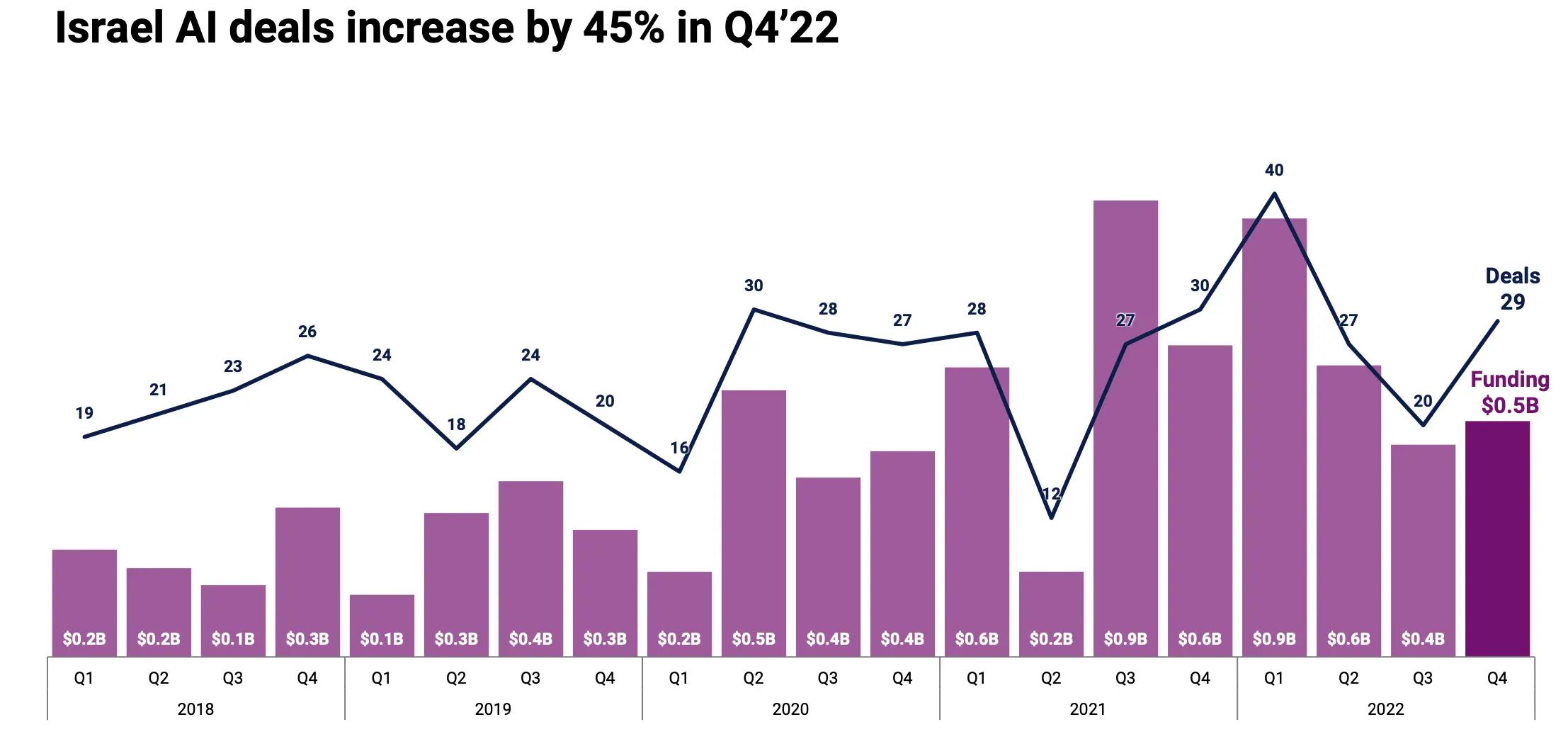

以色列的 AI 投融资变化值得关注:

2023 年接下来的时间里,经济下行的悲观预期与硅谷银行破产的叠加效应还在持续影响市场的发展,但从另一个角度去看,越来越多资本已开始流向各类语言模型公司,新的创业热点会推动 AI 投融资乃至整个科技市场的步入一个新的炒作周期,毕竟,距离上一次 AlaphGO 席卷世界已经过去了八年,资本需要新的故事。

Bloomberg 研究人员发表一个拥有 500 亿参数规模的金融模型:BloombergGPT。

这可以看作是大模型垂直化的典型案例,过去三个多月,业界已经看到大语言模型在众多领域的应用尝试,但金融领域有其独特场景,一方面是专业性,比如专业词汇,另一方面是金融决策的潜在影响很大,一旦模型输出的内容存在偏见或误导效应,往往会产生不可估量的损失。

另外,安全性也是金融领域应用大语言模型的重要考虑,此前华尔街多家金融机构都对员工使用类 ChatGPT 产品做出了限制与规定。

根据其新闻稿,BloombergGPT 在与其他开源模型的对比中有不错的表现,未来,该模型将首先应用于 Bloomberg 内部产品研发,并会作为新的产品特性,提供给客户。

为了应对来自包括微软在内的新一代助理产品的冲击,Google 内部正在加快进行产品调整,CNBC 结合 Google Assistant 业务部门副总裁兼负责人Sissie Hsiao 的备忘录指出,该部门将加强与 Bard 的整合力度,而从今年 1 月份开始,Google 已经从内部抽调众多 AI 相关人员,推进类 ChatGPT 产品 Bard 的研发,该产品现在已开始公测。

关于 Bard 以及 Google 在 AI 领域的众多战略思考,可参见 Google 总裁皮查伊最近的一次播客专访。

欧洲多家 AI 公司强调欧洲在大语言模型竞争中的位置,一家位于芬兰赫尔辛基的创业公司 Silo AI 表示,将开始为包括瑞典语、冰岛语、挪威语和丹麦语在内的欧洲各种语言建立新的大型自然语言模型。

这一行动凸显出大语言模型带来的巨大市场机会以及潜在的风险,就像我在此前多期 AI Insider 里所言,未来的大语言模型市场格局很像当下的云计算公司,不同经济体都需要各自的语言模型,这既是为了本地定制化的需求(比如特定语言),也是基于数据安全的考量,意大利禁止访问 ChatGPT 与德国数据管理部门的表态都说明了这一点。

近期还有两个围绕大语言模型的争议话题:

OpenAI 也在本周发布更透明的 AI 安全方案,明确了该公司对于 AI 工具安全性的看法,该公司明确表示会在系统发布前进行严格的内部测试,并且强调一点,任何风险实验室都不能覆盖人类的行为,这也使得 AI 系统需要在真实的人类社会进行测试与实验。

还有几个值得关注的大模型领域变化:

斯坦福大学研究机构 HCAI 一年一度的 AI Index 报告正式发布,今年这份报告长达 386 页,包括八个部分,系统梳理了 2022 年全球 AI 基础研究、产品落地、资本市场、地缘政治、公共政策等方面的变化和趋势。

鉴于这份报告的信息量很大,我不可能提供完全的解读,下面几点仅仅是我个人认为最值得关注的行业态势:

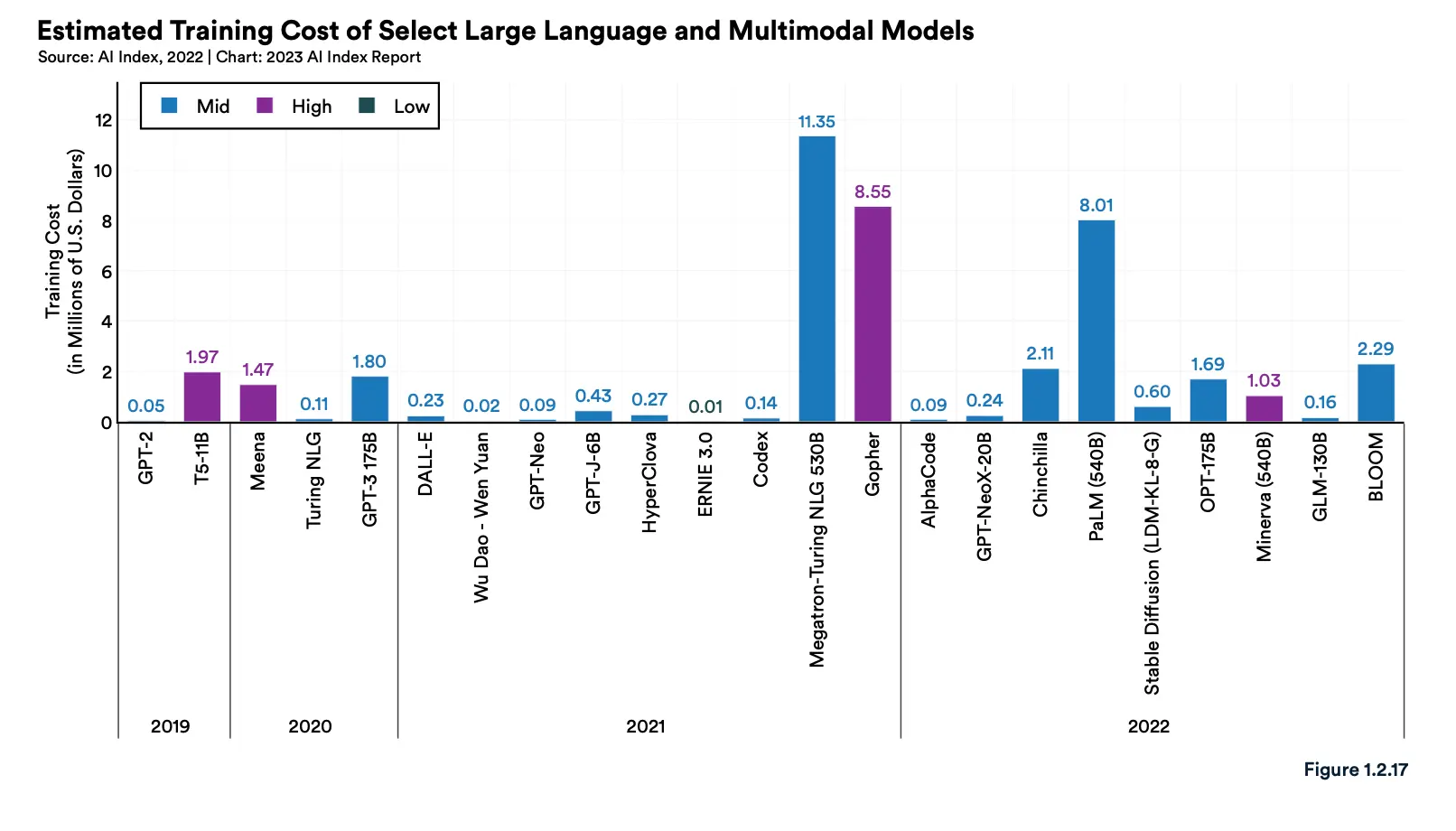

其一,理性看待大语言模型发展现状,2019 年 GPT-2 被认为是首个大语言模型,只有 15 亿参数,而 2022 年 Google 发布的 PaLM 的参数规模达到 5400 万。

模型越大,得到的效果越好,但与之相呼应的是快速上涨的成本,上图展示的也是预估成本,研究人员同时给出了对于这些预估成本的评价,其中「high」指的是被高估的成本,「low」则是被低估的成本。

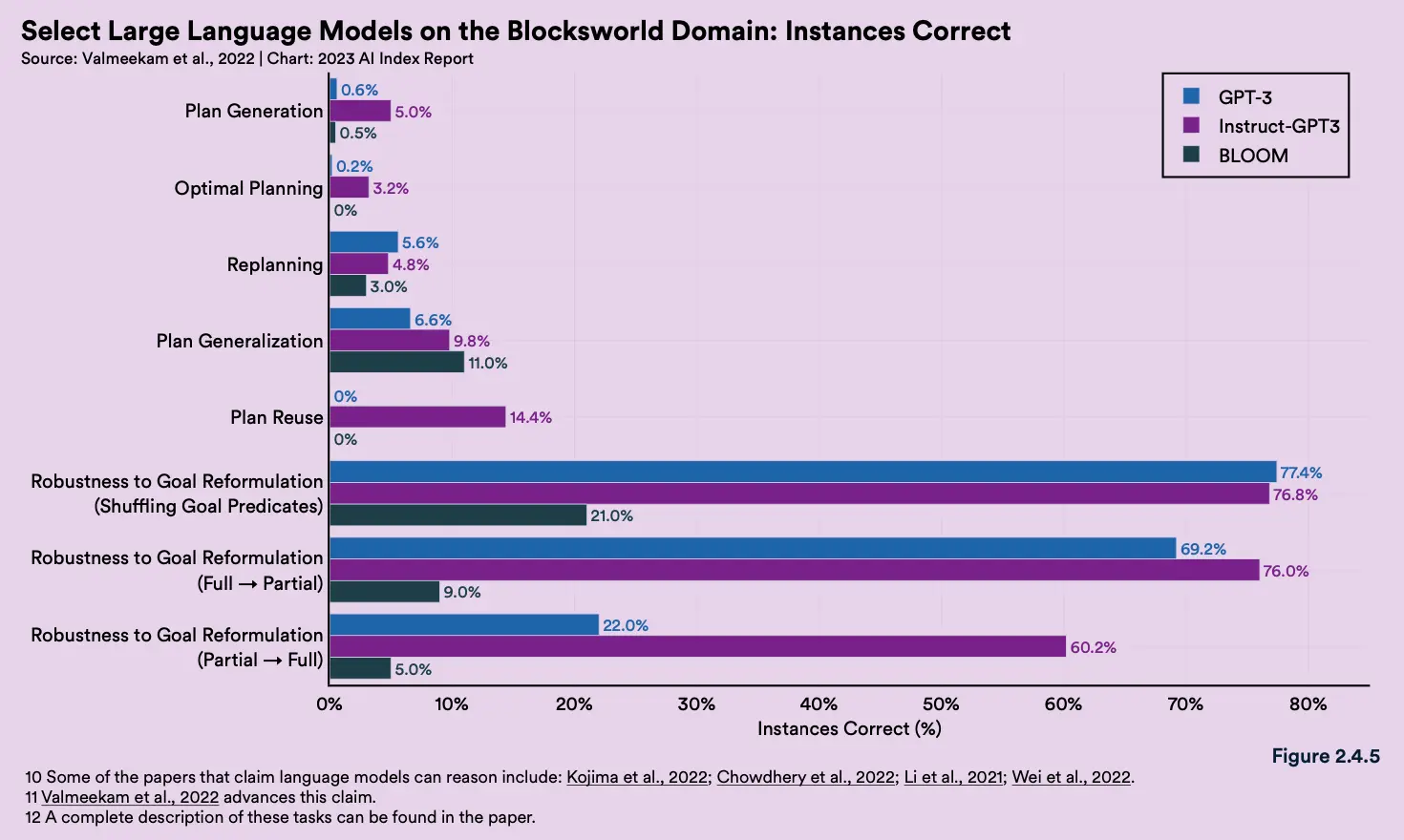

需要指出的是,尽管 GPT-3 已经展示出强大的自然语言处理能力,但在推理层面的表现远远落后于人类,下图是研究者 Karthik Valmeekam 做过的分析,至少在 2022 年,大语言模型还无法像人类那样灵活应对推理的场景:

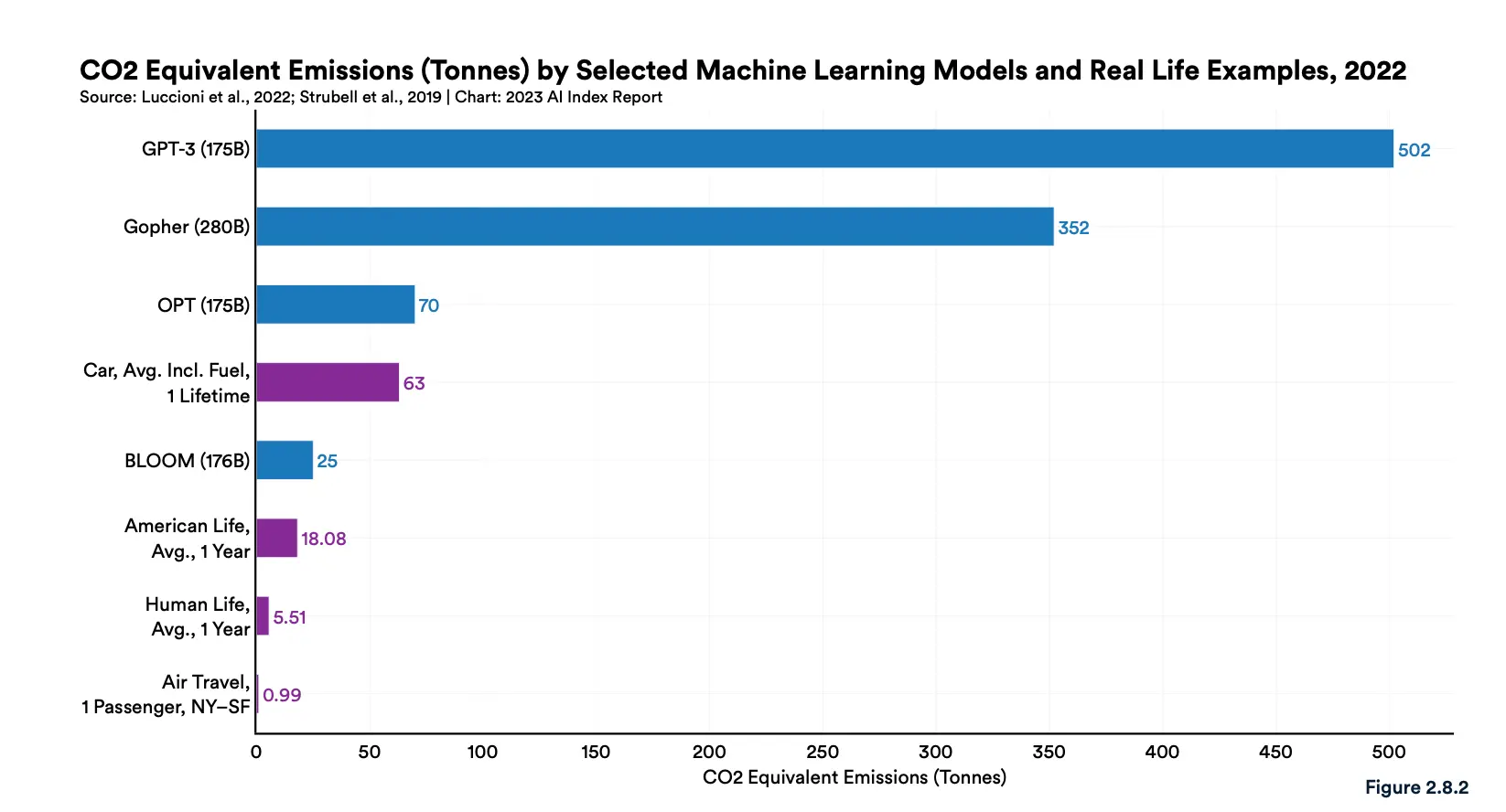

大模型带来的另一个挑战是环境问题。大模型的功耗必然很大,极大增加了碳排放量,这是一个被有意回避但未来会越来越重要的议题:

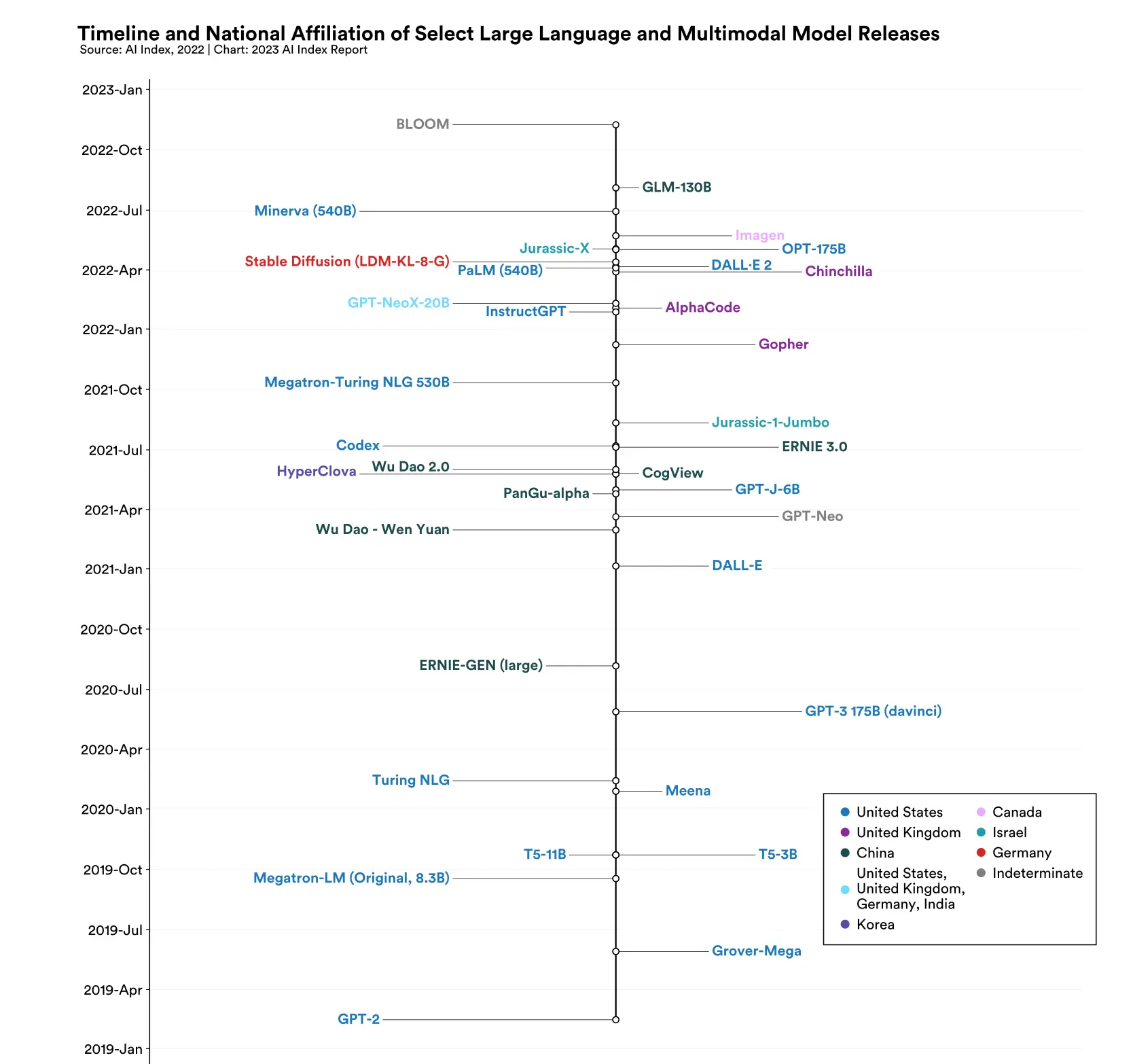

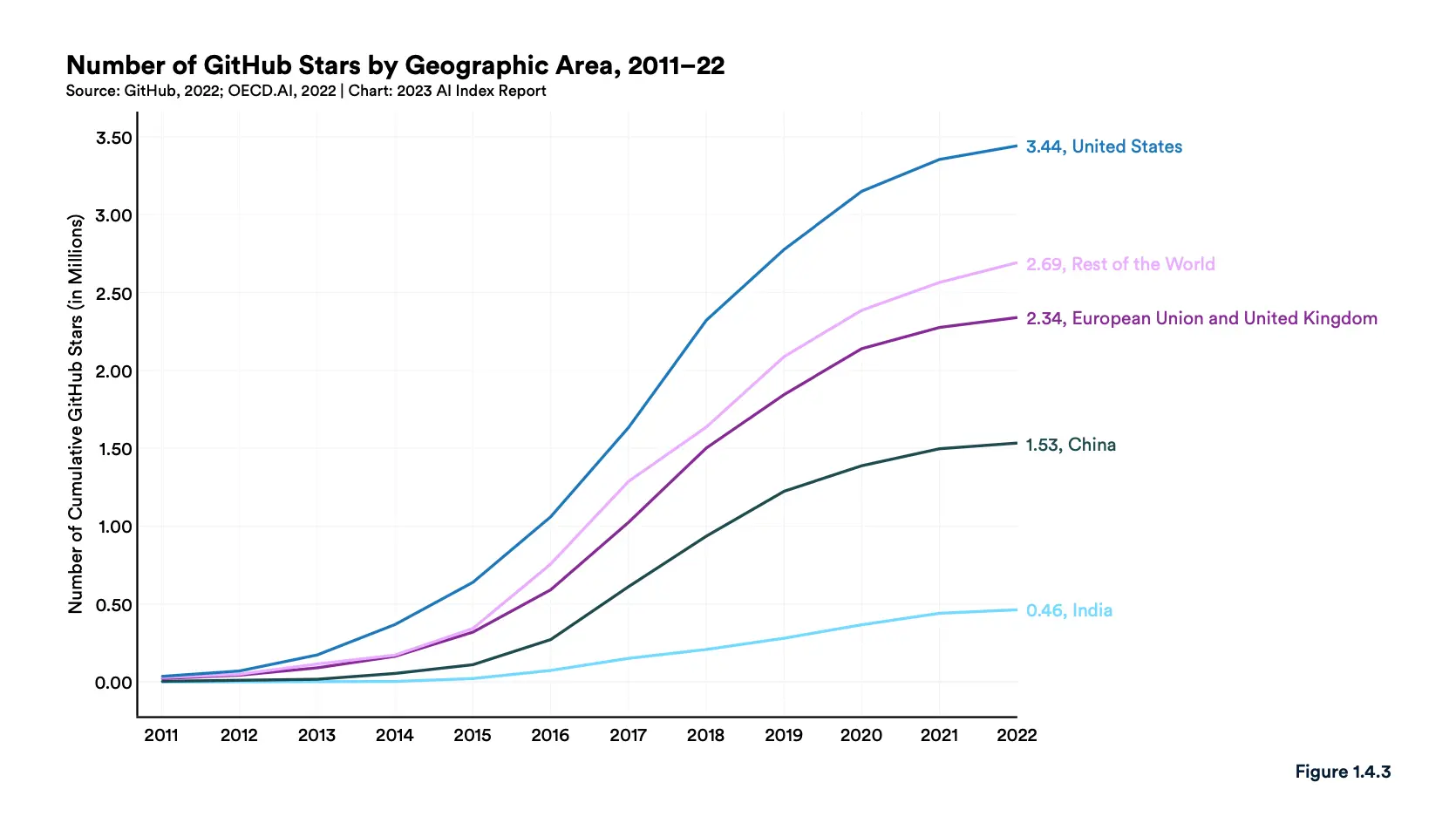

另一个视角里,你会看到各个大模型的「国别」:

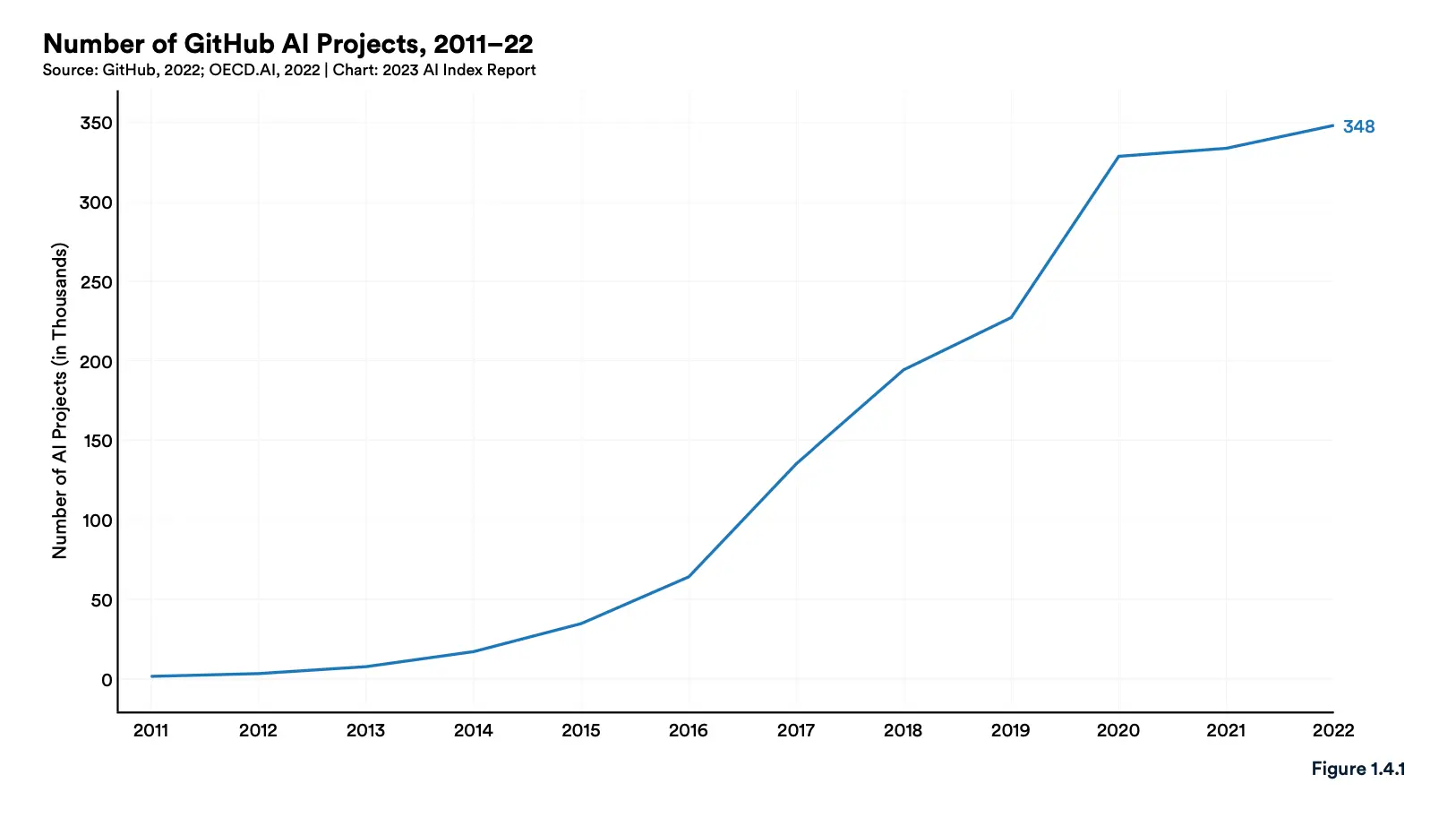

其二,围绕 AI 项目的开源态势,一方面是快速增长的开源 AI 项目:

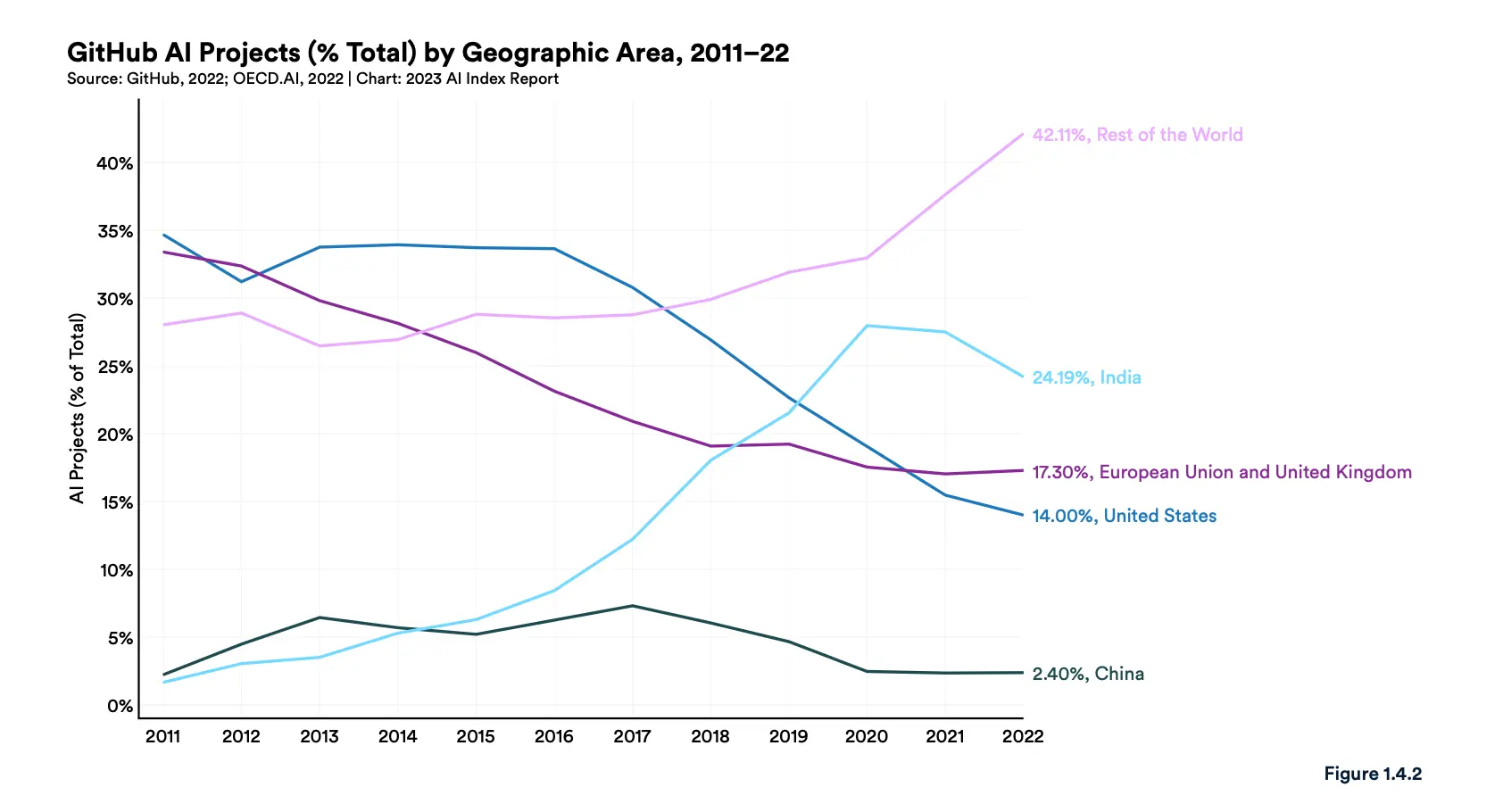

另一方面是印度开源 AI 项目的占比非常惊人,但质量比较差,中国的数字也很有趣:

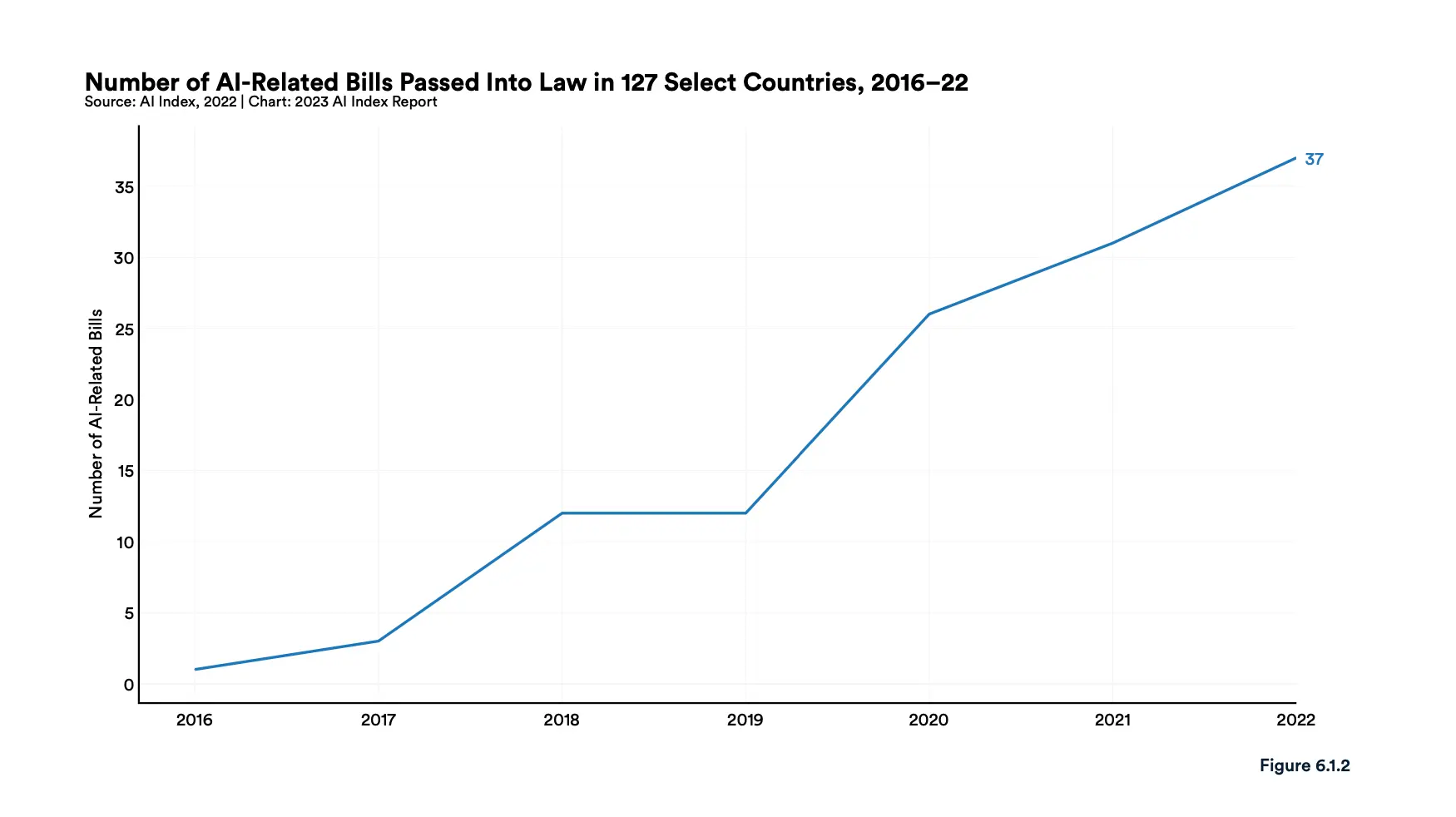

其三,国家政策层面,此次报告将全球 127 个国家纳入参考,其最关键的趋势是,这些国家已经越来越多制定 AI 相关政策或法律:

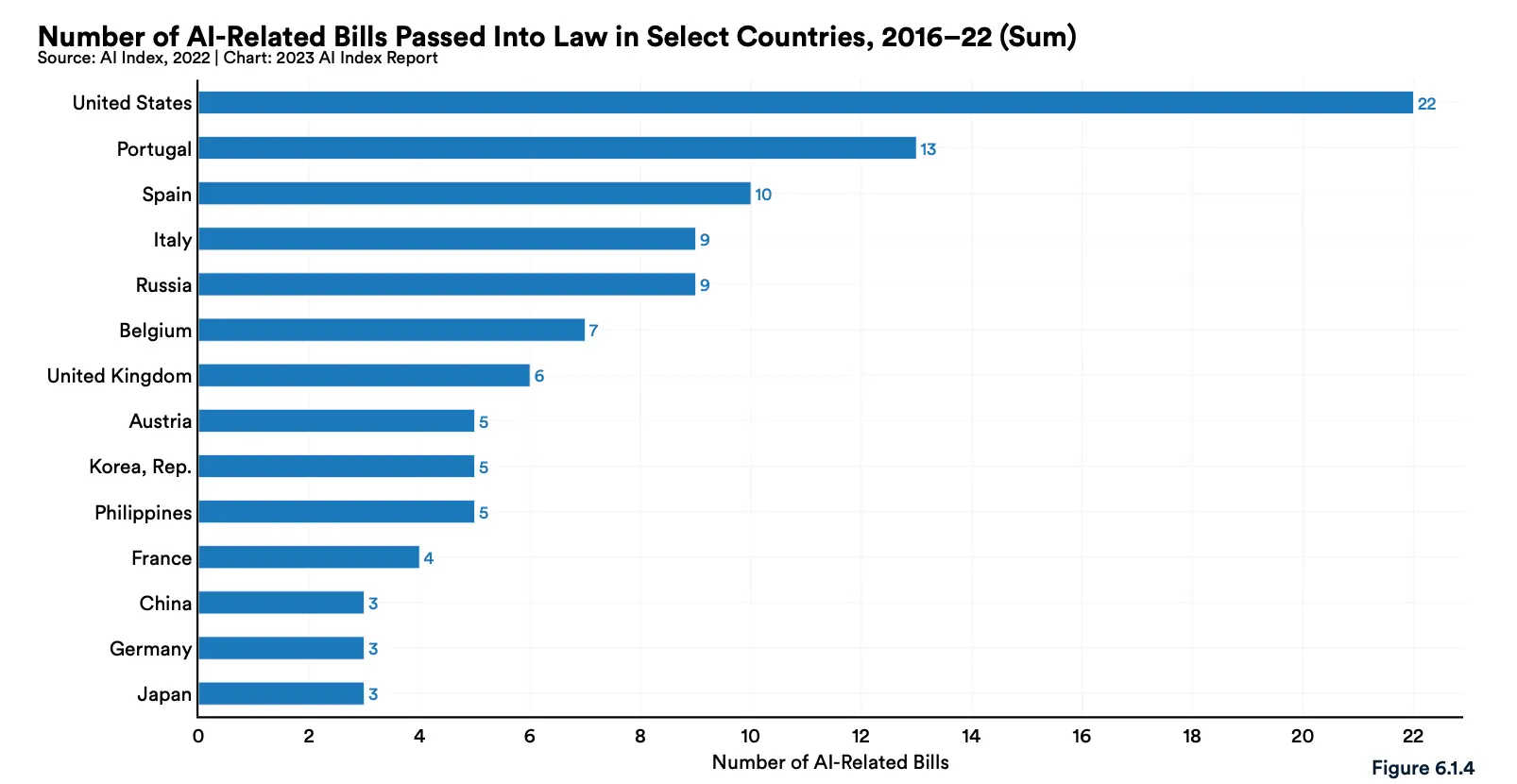

同一时期,美国和欧洲国家通过的 AI 法律或政策最多:

而在 AI 国家战略层面,下图是一个基本总结:

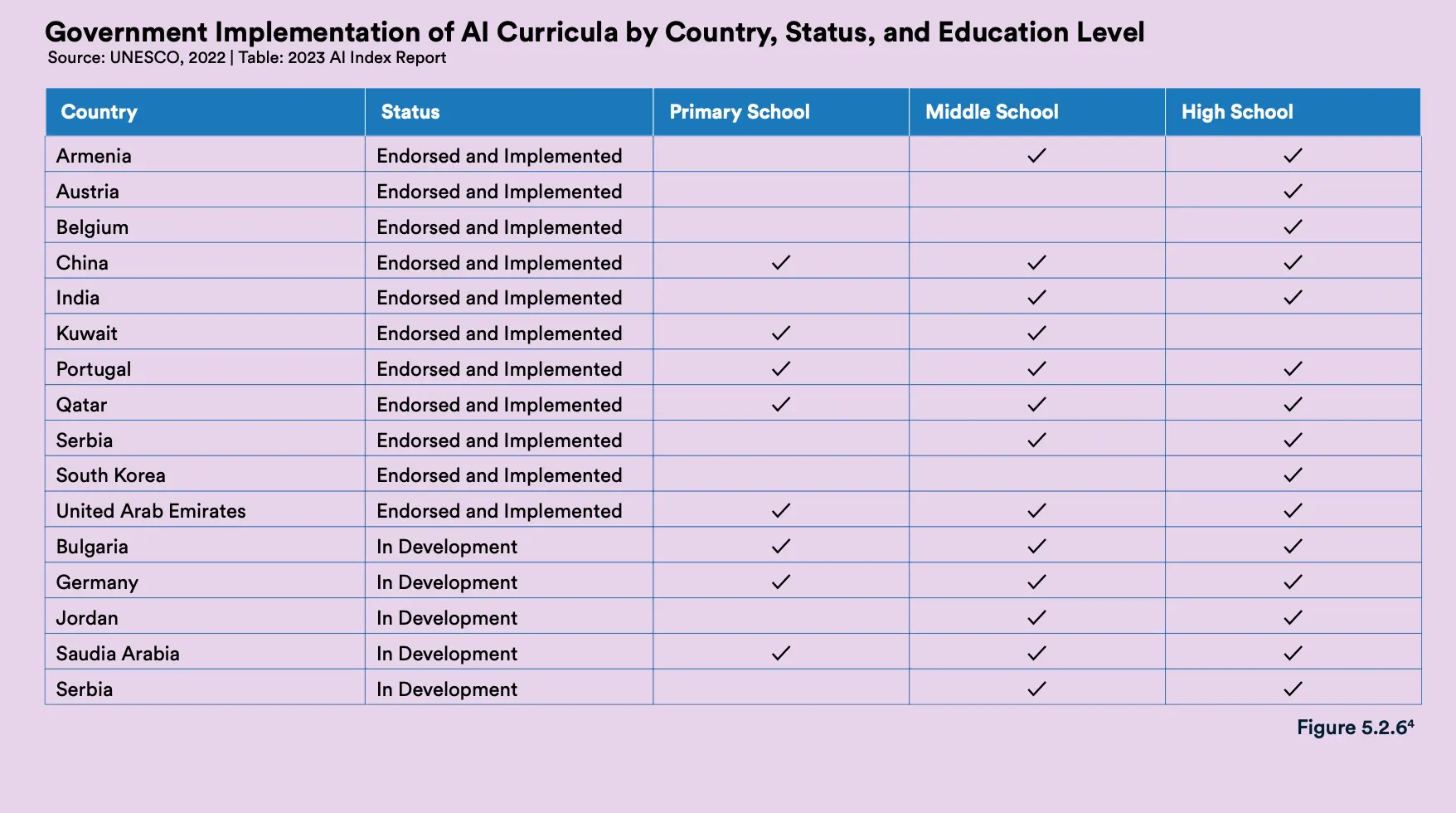

第四,关于 K12 学生的 AI 教育,报告采用联合国教科文组织的一份调查报告,下图是目前 AI 教育在 K12 阶段的落实情况:

最后再强调一点,如果你希望系统且快速了解全球 AI 发展的基本情况,这份 AI Index 2023 非常值得一读,你可以在这里获取这份报告。

这封邮件是 Dailyio Pro 及 Premium 的专属内容,但我欢迎您将这封邮件转发给您身边关注或从事 AI 与云计算的朋友。