定律二:客户需要灵活可控的 IT 架构2021 年的云计算市场充满了各种变化,仅在中国市场,就有几个重要事件: 阿里云开始盈利; 华为云架构持续调整; 字节跳动正式进入云计算市场;

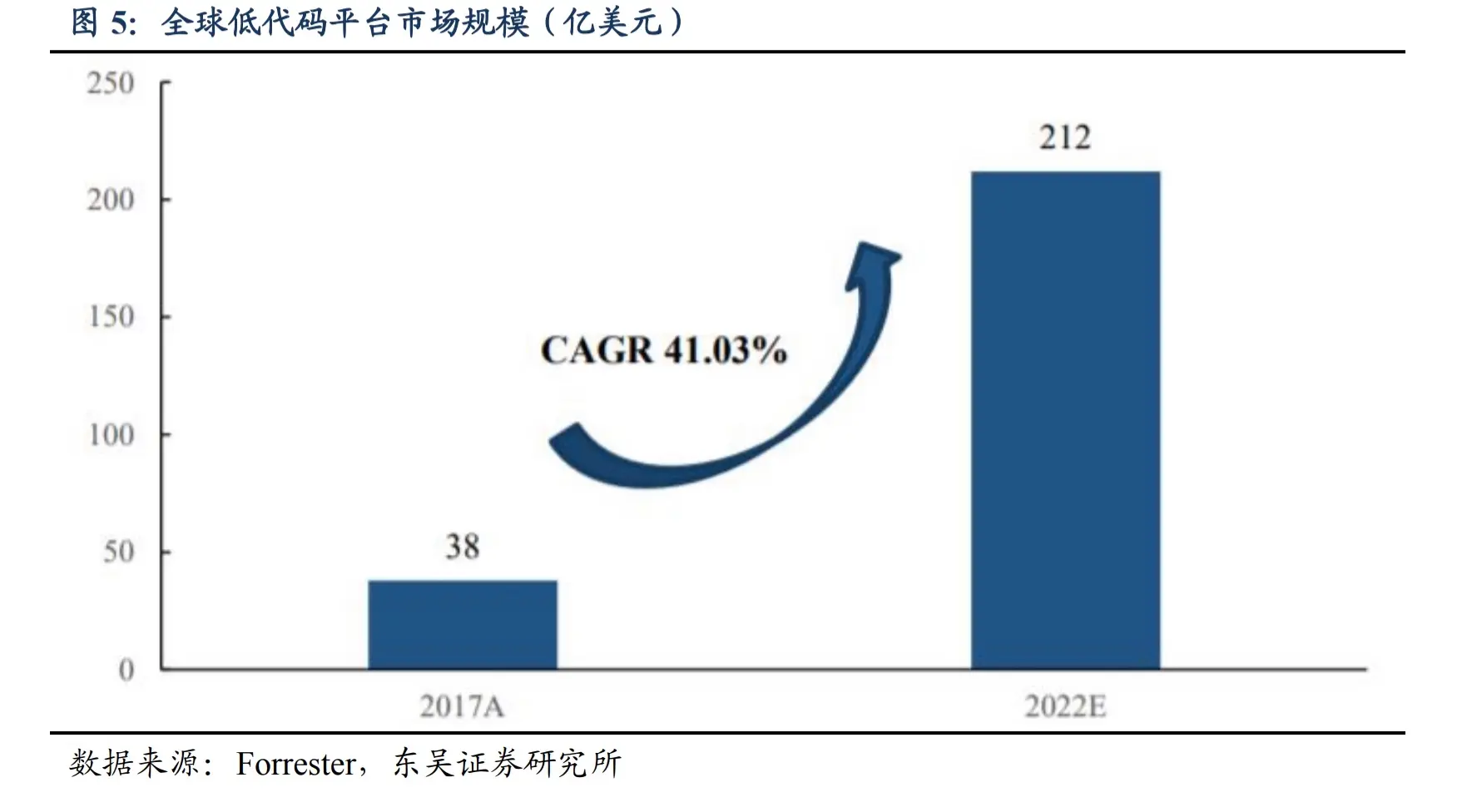

以海外市场的视角去看,AWS 更换 CEO、Google Cloud 增长迅速、阿里云跻身 Gartner 云基础设施和平台魔力象限的「远见者」…… 但如果换一个角度去看,还有几个一直没有变化的趋势,比如,企业上云依然处在非常早期的阶段,这意味着,整个云计算的市场格局远未形成,所谓「云计算 2.0」或「云计算的下半场」的说辞毫无意义。 其次,对客户而言,无论是选择公有云还是私有云,成本、弹性、安全始终是最优先的考量,由这些不变的客户需求出发,你会看到云计算公司的一系列新战略和新产品,比如阿里云持续强化「飞天操作系统」与本地 Region 的关系,其目的就是要将阿里云部署到客户需要的任何一个地方;类似地,AWS 本月更新的 AWS Outposts 产品线,也是要为不同需求的客户提供足够灵活的本地部署选择。 再比如,各大巨头不断升级的云原生战略。腾讯在 4 月成立技术委员会,云原生是其重要发力的技术方向;余承东唯一一次作为华为云 BU CEO 上台演讲,其发布的核心产品也是云原生;而下半年正式踏入云计算市场的字节跳动,云原生同样是其产品输出的关键能力。 更进一步,当客户完成基础设施上云之后,应用与业务上云的需求,也为云计算巨头开辟了新的增长空间,比如低代码开发平台。 利用低代码工具或平台,企业业务人员可以快速开发、部署业务应用,既减少了与开发人员的沟通成本,又能利用这些应用快速推进业务,实现「降本增效」,这并不仅是简单的逻辑推演,Forrester、艾瑞咨询等机构也给出自己的预测数据: 由此也不难理解为何钉钉成为阿里云「获客」与「留客」的关键,以及,为何 AWS 会不断加码对低代码的投入,从可拖拽的低代码应用开发工具 Amplify Studio 到机器学习低代码工具 SageMaker Canvas,不断降低的应用开发门槛与不断「赋能业务人员」低代码产品,连同无法轻易迁移到其他云服务的「绑定」,构成了云上竞争的新图景。 |